三年亏6亿,依靠一款鼻炎喷雾产品的长风药业硬闯IPO

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

三年亏6亿,这支鼻炎喷雾硬闯IPO

文/乐居财经 孙肃博

今年刚满27岁的小闫,因为过敏性鼻炎、哮喘的毛病备受煎熬,鼻塞、头痛、不停地咳嗽、打喷嚏......除了注意饮食、生活规律,只能依靠“布地奈德混悬液”缓解。这是一种吸入制剂,已成为治疗支气管哮喘最有效的抗炎药物。

事实上,由于环境污染、吸烟等影响,目前慢性呼吸疾病的患者正在日益增多。弗若斯特沙利文分析数据显示,我国慢性呼吸疾病患者在2021年已经超过了1.7亿人,预计2030年将达到1.9亿人。庞大的患者群体也进一步驱动了吸收制剂市场的增长,同时这一领域也吸引了众多资本的青睐。

近日,一家专注呼吸系统吸入制剂的公司长风药业股份有限公司(以下称“长风药业”)在获得多轮融资后,于上交所科创板递交了招股书,中信证券为其独家保荐人。

然而,一纸招股书却揭开了公司创始人、实控人一折低价独享股权激励的把戏。此外,公司业绩近三年累计亏损近6亿元,但仍花3亿元进行股权激励,使公司的管理费用率达到同行公司的294倍。每年花两千多万拜访医院科室的情况也令长风药业的IPO之路备受争议。

一、留美博士后创始人低价享股权激励

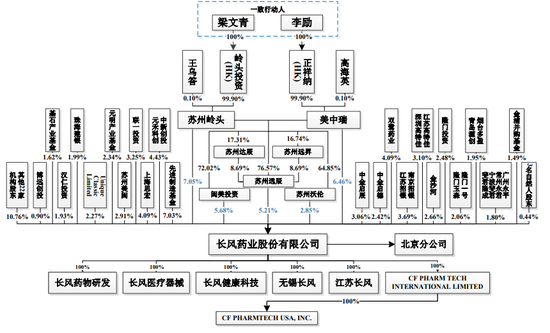

长风药业的创始人是两个美籍华人——梁文青、李励。梁文青主攻细胞生物学专业,担任过哈佛医学院的博士后研究员;而李励主攻化学专业,曾在密歇根大学担任博士后研究员。年长梁文青几岁的李励还曾任葛兰素史克的高级科学家。

作为治疗呼吸道疾病的首选药,吸入制剂是高端制剂行业技术壁垒很高的细分领域之一,长期以来,90%的中国市场都被国外制药公司垄断。在这样的背景下,这两位超级学霸联手回国研制国产吸入制剂,并由梁文青的亲属王乌答及另一自然人池小玉创建了江阴长风医药科技有限公司(以下称“江阴长风”),梁文青任这家公司的董事长、李励任董事。

截至招股说明书签署日,梁文青、李励为长风药业的实际控制人,二人通过苏州岭头、美中瑞、闽美投资、苏州沃伦及苏州远辰共同控制公司27.25%的股权。

然而,若长风药业成功完成上市,梁文青、李励预计控制的股权比例将降低至22.42%(不考虑超额配售),如果有内外部股东谋求公司控制权,可能会对公司的控制权稳定性产生不利影响,从而对公司的经营发展产生一定的影响。

另外值得注意的是,梁文青、李励曾以极低的价格独享股权激励。

据招股书,年1月,基于梁文青、李励对公司发展做出的重要贡献,长风药业彼时的全体股东同意苏州岭头和美中瑞以合计450万元认购苏州长风药业有限公司(长风药业前身,以下称“长风有限”)新增的18.966万美元注册资本。苏州岭头由岭头投资持股99.9%,由王乌答持有0.1%,前者是梁文青全资持有的企业;美中瑞由正祥纳持股99.9%,由高海英持有0.1%,前者是李励全资持有的企业。

此次增资价格为23.73元/1美元注册资本。而这个价格低于2015年4月金沙河等外部投资人32.99元/1美元注册资本的增资入股价,相当于七折入股。而差值的部分,则由长风有限承担,计入了股份支付费用里。

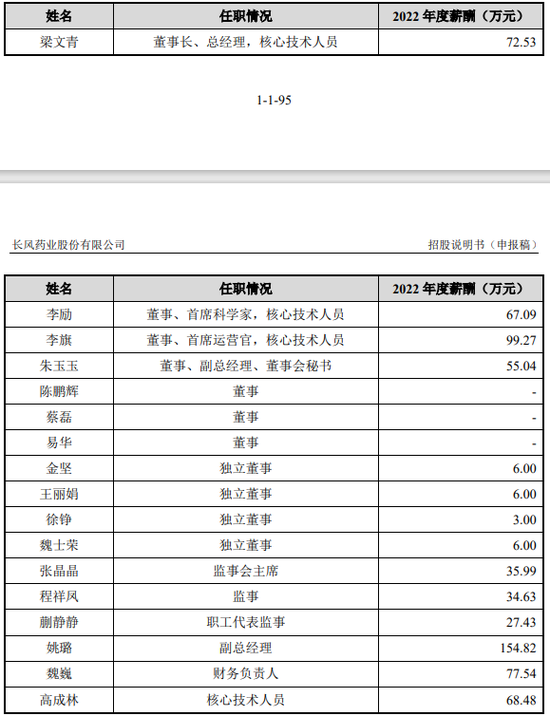

不过,即使两个实控人在股权激励方面占到了便宜,但其年薪却意外地比大多数高管都要低。2022年,身为公司董事长、总经理及核心技术人员的梁文青年薪为72.53万元,李励作为董事、首席科学家及核心技术人员的年薪为67.09万元。而公司副总经理姚璐的年薪则高达154.82万元,首席运营官李旗的年薪也将近100万元,财务负责人魏巍的年薪为77.54万元,仅仅只是核心技术人员的高成林年薪也要略高于李励。

二、IPO前两机构突击入股

据长风药业官网披露,2020年7月,公司完成了F轮融资,最后一轮融资金额为3.6亿元,由博远资本和中金资本领投,上汽恒旭、金浦并购基金、沃生投资等知名机构也参与了投资。同时,斐君资本、元明资本等老股东增持了股份。而据招股书显示,长风药业获得博远资本等外部投资者此次增资入股的金额为21.69元/股,彼时其注册资本为1.46亿元。以此计算,长风药业于F轮融资后的估值达约32亿元。

长风药业在招股书中还披露,2013年9月,公司获得了中新创投等外部投资人的增资,而这也是目前可以查到的最早对长风药业进行增资的外部投资者记录,其入股金额为2.89元/股。7年时间,历经六轮融资,机构的入股价格已大增6.5倍至21.69元/股。

另外值得注意的是,2022年9月,在长风药业接受上市辅导后仅两个月,扬州腾岚、常州腾壬分别受让了沈小蕙持有的长风药业177.05万股、44.26万股股份,突击进入了长风药业的股东序列,入股价格均为10.84元/股。彼时,长风药业的注册资本为3.7亿元,以此计算其投后估值约为40亿元。

此次IPO,长风药业计划募资15亿元,预计发行不超过8,000万股(不含采用超额配售选择权发行的股票数量),发行后总股本不超过45,078.0387万股。若成功上市,估值将达到83.34亿元。不到一年的时间,估值翻了一倍。

直至递表前,长风药业由梁文青、李励控制的苏州岭头、美中瑞、闽美投资、苏州沃伦各持股7.047%、6.4633%、5.6809%、5.2133%、2.8491%,由国投集团旗下的先进制造基金持股7.0281%,由双鹭药业(002038.SZ)、上海思宏达企业管理咨询合伙企业(有限合伙)持股4.0902%,由招银国际旗下的江苏招银、南京招银、深圳招银分别持股3.6532%、0.0325%、0.1063%,由苏州工业园旗下的中新创投、元禾科创分别持股3.4515%、0.9749%,由联新资本旗下的联一投资持股3.2496%,由中金资本旗下的中金启辰、中金启德分别持股3.0579%、2.419%,由副总经理朱玉玉控制的苏州美闽持股2.9105%,由金浦投资旗下的金沙河、金浦并购基金分别持股2.6569%、1.4922%,由隆门投资持股2.4828%,由元明资本旗下的元明产业基金持股2.3402%,由Unique Classic Limited持股2.2747%,由建银国际旗下的珠海建银持股1.9862%,由上海汉仁旗下的汉仁投资持股1.9322%,由基石资本旗下的基石产业基金持股1.6248%,由苏州爱普电器旗下的深圳高特佳持股1.6248%,由深圳市速速达旗下的江苏高特佳持股1.4754%,由上海智德简理旗下的上海简理持股0.9931%,由山东融道旗下的烟台多盈、青岛源创各持股0.9749%,由苏州相城国资旗下的孟溪创投、远东租赁旗下的天津远翼各持股0.9749%,由博远资本旗下的博远创投、上海晟颀企业旗下的长三角产业基金各持股0.8953%,由涌平私募基金旗下的斐君隆成、宁波斐君、常州永君、广州永平分别持股0.7832%、0.4224%、0.2984%、0.2984%,由斐君资本旗下的常州斐君、广州斐君分别持股0.6499%、0.2275%,由康泰医疗旗下的前海康达持股0.6417%,由沃生慧嘉、太初投资各持股0.5969%,由乐金风云持股0.4966%,由上海腾午旗下的扬州腾岚、常州腾壬分别持股0.4775%、0.1194%,由苏州隆门旗下的隆门一号、隆门玉森分别持股1.6248%、0.4315%,由上海阅良持股0.4001%,由梁汉青的亲属王乌答控制的苏州晟源持股0.388%,由朗玛峰创投旗下的朗玛十八号、朗玛十七号分别持股0.6417%、0.3575%,由陈翔云持股0.325%,由广州城投旗下的新星创投、越秀基金副总裁林国春控制的致远投资各持股0.2984%,由苏州沃昇持股0.1738%,由上海鼎装旗下的新菲鼎柯、新鼎啃哥分别持股0.3228%、0.149%,由米金泳、耿韶峰各持股0.0568%。

三、三年累亏近6亿,一年花两千余万拜访医院

据乐居财经《预审IPO》了解,长风药业主要专注于呼吸系统疾病领域药物的研发、生产和销售,在哮喘、COPD、过敏性鼻炎等多个临床需求大的治疗领域构建了吸入制剂研发管线。目前,已拥有上市产品3个,主要在研产品12个,其他在研产品19个。

招股书显示,2021年长风药业自主研发的吸入用布地奈德混悬液于 2021 年 5 月获批上市,并于2021年6月中选第五批全国药品集中采购。据了解,这款药物2021年在中国市场的销售规模为74亿元,系国内销售额最大的吸入制剂品种。此外,长风药业的产品氮䓬斯汀氟替卡松鼻喷雾剂也于2022年11月获批上市,这是国内首个获批的针对变应性鼻炎的激素-抗组胺复方鼻喷雾剂产品,填补了变应性鼻炎治疗领域的空白。也基于此,长风药业的营业收入自2021年起实现了飞速般的增长,2020年-2022年分别为485.88万元、4198.57万元、3.49亿元。

然而,营收的飞速增长并没有带动长风药业的利润,2020年-2022年,其分别亏损4.05亿元、1.32亿元、4939.92万元,三年累计亏损了5.86亿元。截至2022年12月31日,长风药业累计未分配利润为-8.58亿元。

对于公司目前存在累计未弥补亏损,长风药业解释称是因为公司自设立以来即从事药物研发,该类项目研发周期长、资金投入大。虽然公司产品吸入用布地奈德混悬液及氮䓬斯汀氟替卡松鼻喷雾剂纷纷获批上市,但因公司持续大额研发投入,以及对核心员工的股份支付费用等导致公司累计未弥补亏损不断增加。

报告期内,长风药业研发投入分别为2.2亿元、1.22亿元、1.23亿元,剔除股份支付后研发投入分别为8584.33万元、1.16亿元和1.17亿元。

另据招股书,2020年-2022年,长风药业经营活动产生的现金流量净额分别为-1.16亿元、-1.57亿元、4546.69万元。2022年因销售商品、提供劳务收到的现金增加了近6倍,所以在经营活动现金流两年告负的状态下,2022年其现金流终于回正。

另外值得注意的是,即使公司连年处于亏损状态,但在其连年增长的销售费用中有一项高额的医院拜访费十分匪夷所思。

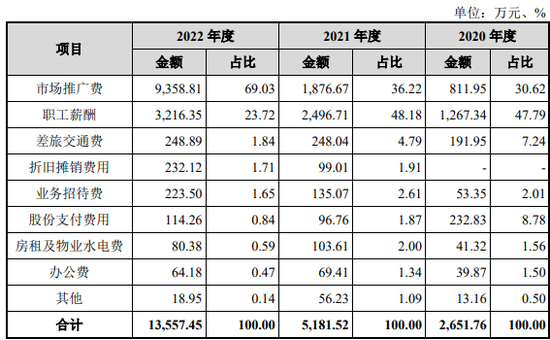

2020年-2022年,长风药业的销售费用分别为2651.76万元、5181.52万元及1.36亿元,其中大部分是来自市场推广费及职工薪酬。

2022年,长风药业的市场推广费用达9358.81万元,占当年度销售费用的69.03%。随着长风药业的吸入用布地奈德混悬液于2021年5月获批上市,并于2021年9月开始大规模销售,其市场推广费用中出现了一项名为“医院拜访费”的项目,2021年金额为311.67万元。到了2022年,该项费用达到了2385.76万元,占市场推广费用的25.49%。对于这项费用的解释,长风药业表示医院拜访主要是对终端医院相关科室进行日常拜访。什么样的拜访需要花费上千万元呢?

据乐居财经《预审IPO》了解,药企的市场推广费背后,往往是“带金销售”这一灰色现象。2021年4月,财政部发布会计信息质量检查公告,对19家医药企业作出行政处罚。财政部指出,“经过检查,摸清了药价虚高的成因,震慑了医药企业带金销售、哄抬物价的违法行为,保障了药品集中带量采购等重大改革的顺利推进。”

华东某头部券商的医药基金经理表示,监管部门目前对于“带金销售”很敏感,因此,部分公司或在销售方面会遭受比较大的冲击。

四、股权激励费用高达3亿

据乐居财经《预审IPO》查阅招股书发现,2020-2022年,长风药业的管理费用分别为1.97亿元、8870.84万元、1.08亿元,管理费用率分别为4057.71%、211.28%、30.97%。同期,长风药业同行业可比公司的管理费用率均值分别仅为13.8%、10.39%、8.37%,明显低于长风药业。近三年,长风药业的管理费用率最高达到了同行均值294倍。

对于公司管理费用率高于同行,长风药业表示公司筹备IPO上市,导致咨询顾问费大幅上升。此外,公司为了吸引人才对高管和核心员工实施了股权激励。

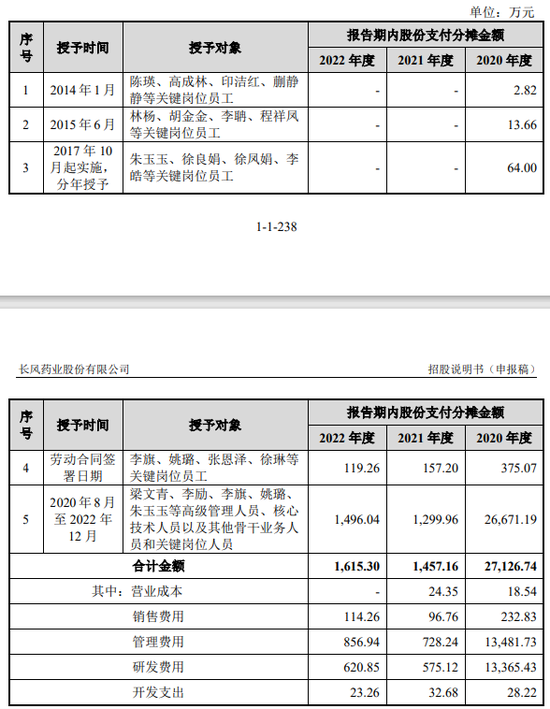

2020年-2022年,长风药业实施股权激励确认股份支付费用分别为2.71亿元、1457.16万元、1615.3万元,三年股权激励费用高达3亿元。其中,梁文青、李励、李旗、姚璐、朱玉玉等高级管理人员、核心技术人员以及其他骨干业务人员和关键岗位人员的股份支付分摊金额于各年度分别为2.67亿元、1299.96万元、1496.04万元。

然而,上文提到,长风药业近三年累计亏损了近6亿元,主要原因就是大额的研发投入及对核心员工的股份费用支付。为了留住人才,不惜以公司利润为代价,长风药业为此可以称得上是“不惜血本”。

附:长风药业上市发行中介机构清单

保荐人:中信证券股份有限公司

主承销商:中信证券股份有限公司

发行人律师:北京市中伦律师事务所

审计机构:安永华明会计师事务所(特殊普通合伙)

资产评估机构、资产评估复核机构:江苏中企华中天资产评估有限公司

验资机构、验资复核机构:安永华明会计师事务所(特殊普通合伙)

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/9162.html