国投安信刘冬博:喜迎开门红 氧化铝行情难放大

作者:国投安信期货 刘冬博F3062795 Z0015311

筹备多年的氧化铝期货今日终于上市交易,首日开盘价2655元,开盘价格冲高后平稳运行,喜迎开门红。

近年来氧化铝成为严重产能过剩行业,其供应弹性决定着成本定价逻辑。氧化铝上市后,价格影响因素将从以前的产业视角扩大至宏观层面,宏观经济以及铝价的相应变动,也将对氧化铝走势产生影响。

今年全球金融市场仍聚焦在美联储。上周美联储利率决议虽然暂停加息,但点阵图显示今年利率预期中值上升50BP至5.6%,暗示还有两次加息。主席鲍威尔表示不应将六月的暂停称为“跳过加息”,将根据数据逐次会议作出决策,今年降息是不合适的,讨论过在未来几年降息。CME美联储观察显示市场对于利率转向预期偏乐观,与美联储存在背离,后续修正的可能性较大。美国经济数据特别是就业数据的韧性,使得今年衰退预期延后,但利率水平高度和持续时间可能会超预期,从金融条件收紧角度对大宗商品带来持续压制。

海外宏观影响偏空,但衰退前景延后,叠加国内政策积极信号不断闪现,有关部门要求尽快出台恢复和扩大消费的政策,后续将阶段性支撑市场情绪,因此今年有色金属恐难现明朗的趋势性做空机会,震荡趋势中把握阶段性行情。铝市场目前受到低库存可交割品紧缺的支撑,近强远弱延续。云南月内复产,消费边际转弱,三季度供需转向过剩,成本也出现明显下沉,此轮反弹后铝价存在重心下移空间,沪铝可能进入震荡趋势中的下跌浪。

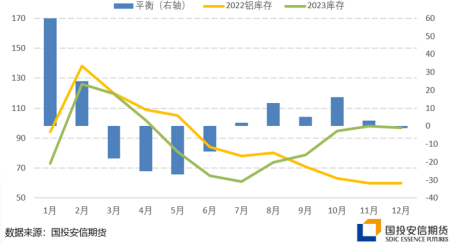

在宏观和沪铝均不能对氧化铝产生有利提振的情况下,氧化铝的基本面也呈现着明显弱势。我国氧化铝产能超过一亿吨,开工率下滑至80%以下,形成了产能刚性过剩,产量灵活调节的局面。以建成产能来计算,2022年我国氧化铝产能已经能够满足未来电解铝生产需求,当前过剩超过千万吨。如考虑氧化铝生产弹性大的特点,可以实现20%的超产,则过剩更加严重。

氧化铝行业产能正通过市场方式自主优化,运行产能波动较为频繁,氧化铝灵活的生产弹性起到了平衡阶段性供应压力作用,也意味着行业平均利润水平难走高。当前电解铝企业利润尚可情况下,氧化铝处于微利状态。但从产能淘汰的逻辑上来说,高成本产能盈利应不可持续。

2017年供给侧改革起,氧化铝过剩加剧,利润下滑。近几年氧化铝平均成本核心波动区间在2200-2800元。2018年之后氧化铝利润核心波动区间在0-300元。当前铝土矿价格偏坚挺,烧碱和动力煤经过大跌后下方空间收窄,氧化铝成本要素继续向下空间有限,高成本产能利润压缩更多可能是要价格的回落来实现。

晋豫地区本地矿石资源紧缺,碱耗高,如使用进口矿则运费较高,成本常年处于国内高位。山东地区铝企业在几内亚开发了丰富的铝土矿资源,广西地区本地矿石保障程度高,进口矿同样便捷,叠加使用进口矿碱耗能耗降低,沿海地区成本优势明显。目前国内北方成本高位和广西成本低位差距超过400元,理论上形成核心价格运行通道上下限。

总体来看,宏观与基本面方向一致,氧化铝趋势偏弱。不过行业集中度高,产业大户具备控货能力,价格超跌也将展现韧性。目前云南存在较大复产规模,平衡有阶段性逆转可能,暂不宜过分看空。

今日收盘2721元的价格相较北方现货均价贴水近100元,相较行业平均成本基本持平。考虑现货价格处于下行阶段,远期成本有向下可能,沪铝月差呈现大Back结构,2311合约盘面价格并不算被低估,当前价格不具备很强的方向性。期货上市后市场活跃度增加,但不发生突发事件扰动的情况下,氧化铝价格难有大的行情,产能过剩使得围绕成本博弈仍是主旋律,当价格向高低成本区域波动时高抛低吸操作为主,预计核心区间2550-2850元。

未来随着交割时点临近,跨期和跨区域套利机会将逐渐明晰。目前电解铝因铝水比例高,产业大户控货能力强等因素,挤仓风险频现。氧化铝生产集中度更高,交割品牌外销量占比大,因此未来也存在可交割品不足风险,且四季度又到采暖季限产时点,关注跨期正套机会。跨区域套利方面,以新疆和甘肃交割库380元和180元的升水来看,具备物流优势的贸易商存在交割套利空间。

从电解铝和氧化铝套利角度看,动力煤失去流动性后,单独氧化铝成本占比不高,利润逻辑远没有黑色系顺畅,且当前电解铝行业现状难言利润持续压缩,氧化铝和电解铝比值也并不处在近年低位极值状态,套利暂保持观望。未来如果烧碱顺利上市,氧化铝和化工板块套利可能存在一定可行性。

免责声明

国投安信期货有限公司是经中国证监会批准设立的期货经营机构,已具备期货投资咨询业务资格。

本报告仅供国投安信期货有限公司(以下简称“本公司”)的机构或个人客户(以下简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。如接收人并非国投安信期货客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及推测只提供给客户作参考之用。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的期货或期权的价格、价值可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户不应视本报告为其做出投资决策的唯一因素。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所导致的任何损失负任何责任。

本报告可能附带其它网站的地址或超级链接,本公司不对其内容的真实性、合法性、完整性和准确性负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/9159.html