收盘:联储暂停加息但暗示未来继续 美股涨跌不一

北京时间15日凌晨,美股周三收盘涨跌不一。标普500指数与纳指再创13个月新高。美联储暂停加息,但暗示未来会有更多次的加息。鲍威尔称7月政策会议将依据形势再作决定。市场放弃对美联储今年将降息的押注。

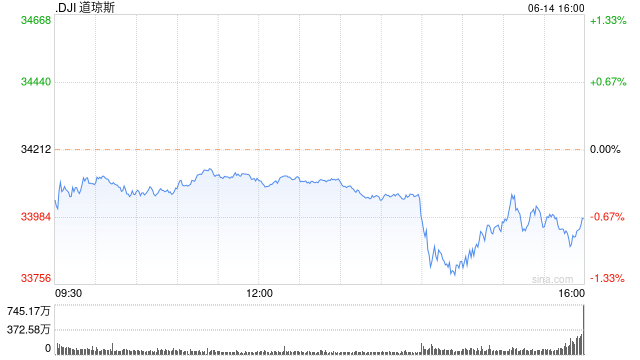

道指跌232.79点,跌幅为0.68%,报33979.33点;纳指涨53.16点,涨幅为0.39%,报13626.48点;标普500指数涨3.58点,涨幅为0.08%,报4372.59点。

标普500指数与纳指小幅上涨,但二者均再创13个月新高。

美联储暂停加息 鲍威尔称官员普遍认为还将进一步的加息

经历两天会议后,美联储于美东时间周三下午2点公布货币政策会议决议与货币政策声明。

美联储暂停加息,将基准利率维持在5.00%-5.25%区间不变,自2022年3月以来的连续10次加息暂告一段落。

会议声明称,委员们一致同意此次利率决定。保持利率不变使得FOMC能够评估更多外的数据。通胀仍处于高位,委员会仍高度关注通胀风险。就业增长强劲。失业率仍然低。进一步收紧政策的力度将取决于经济状况。

美联储对未来加息路径的预测点阵图显示,2023年年底利率预期中值为5.6%,此前为5.1%。

美联储点阵图显示,12位美联储官员预计今年的利率至少会上升到5.5%-5.75%,有4名官员预计今年至少还会加息一次,只有2人认为不会再有加息。

美联储表示,委员会坚决致力于将通胀率恢复到2%的目标,通胀仍处于高位,政策制定委员会仍高度关注通胀风险。

美联储还上调美国今年经济预期。美联储FOMC经济预期显示,2023至2025年底GDP增速预期中值分别为1.0%、1.1%、1.8%。(3月预期分别为0.4%、1.2%、1.9%)

美联储主席鲍威尔随后在新闻发布会上表示,坚决致力于实现2%的通胀目标。几乎所有决策者认为今年应该适当进行进一步的加息。

鲍威尔表示,住房市场活动依然疲弱。大多数决策者预计经济的温和增长将继续。劳动力市场仍然非常紧张。住房市场活动依然疲弱。大多数决策者预计经济的温和增长将继续。劳动力市场仍然非常紧张。

鲍威尔称:“我们高度关注高通胀给美联储双重使命带来的风险。货币紧缩的全部效果需要时间来实现,特别是在通胀方面。经济临信贷收紧带来的逆风。”

鲍威尔表示,7月的下一次政策会议将会根据形势再做决策,保留了届时会加息的可能性。“决定尚未作出,”鲍威尔在新闻发布会上说,“我确实预计这场会议将依据形势作出灵活判断。”

分析师称美联储加息行动“远未完成”

“美联储传声筒”Nick Timiraos指出,从美联储将最2023年利率中值预测上调了50个基点至5.6%来看,美联储暗示这可能只是一次非常短暂的暂停。

美联储保持鹰派令投资者感到意外。CFRA研究公司首席投资策略师Sam Stovall表示,市场已经出现抛售,因为投资者担心,从现在到今年年底,美联储至少还会有两次加息,而不会降息。

他称:“一些人原本预计美联储本月会暂停加息,并且再也不会再加息,因为利率已经足够高了。而其他人则认为他们会在这次会议上暂停,但可能会在7月份再加息一次,然后就结束加息周期。然而,自上次会议以来,FOMC成员似乎变得更加鹰派了,我认为这让投资者感到意外。”

惠誉指出,美联储还“远未确信”加息任务已经完成。惠誉首席经济学家Brian Coulton在一份报告中表示,美联储官员的经济预期摘要表明,今年还会有两次加息。美联储最新的经济预测摘要将年底联邦基金利率中值从5.1%上调至5.6%。

Coulton表示,预期和点阵图都表明,今年还会有两次加息,最高利率将达到5.75%。这与美联储向上修正核心通胀预测是一致的。由于核心通胀被证明是如此顽固,美联储似乎对自己在抑制通胀方面是否做得充足不够信心。

市场放弃对美联储今年将降息的押注

鉴于美联储维持利率不变且暗示接下来还有紧缩行动,美债交易员正在放弃对美联储今年降息的押注。

与美联储会期挂钩的利率互换合约目前预计,政策利率将于9月在5.32%水平见顶,2023年12月合约利率跃升至约5.23%。周三上午,12月合约利率比预期峰值低约15个基点,意味着降息幅度最大为25个基点。长期利率合约显示2024年美联储将放松政策。

美联储宣布利率决定后,芝商所的Fedwatch工具显示美联储7月维持利率在5.00%-5.25%不变的概率为29.5%,加息25个基点至5.25%-5.50%区间的概率已升至69.6%(此前为59.1%);到9月维持利率在5.00%-5.25%不变的概率为23.3%,累计加息25个基点至5.25%-5.50%的概率为60.8%,累计加息50个基点至5.50%-5.75%的概率为16.2%。

在美联储加息前,投资者曾普遍感到乐观。周三早间,衡量市场恐慌程度的CBOE波动率指数(VIX)报14.6,接近三年来的最低水平。

Bespoke投资集团的分析师指出,投资者乐观的这种迹象,可能与最近美联储公告之后的糟糕市场表现相冲突。

他们称:“在最近美联储几次公布货币政策决定的日子里,美股表现真的很糟糕。事实上,在过去六次美联储公布货币政策会议决定之后,标普500指数当天平均下跌超过1%。并且这些下跌主要发生在美联储主席鲍威尔召开新闻发布会后的美股最后一小时交易时段。”

即使是通常看涨的分析师也对股市在短期内下跌的可能性保持警惕,特别是如果鲍威尔强调暂停加息并不一定意味着借贷成本在本周期中已经见顶。

Fundstrat研究主管Tom Lee表示:“这有可能是‘鹰派‘暂停,因为美联储可能会受到今年迄今为止股市上涨15%的困扰。这是一种可能性。”

周三经济数据面,美国劳工部报告称,5月生产者价格指数(PPI)同比上升1.1%,预估为上升1.5%,前值为上升2.3%;美国5月PPI环比下降0.3%,预估为下降0.1%,前值为上升0.2%。

5月PPI环比下降0.3%,为过去4个月来的第3次下跌,这可能预示着今年晚些时候通胀将进一步放缓,这令投资者感到鼓舞。

扣除波动性更大的食品与能源成本不计,5月核心PPI与上月持平,同比涨幅从3.3%回落至2.8%,创2021年2月以来的最小涨幅。

焦点个股

特斯拉小幅收跌,未能实现连续第14个交易日上涨。据特斯拉美国官网显示,特斯拉Model Y的价格由之前的47490美元上调250美元,至47740美元。

谷歌面临拆分风险。欧盟委员会周三宣布对科技巨头谷歌提出新的控诉。欧盟反垄断机构经过调查后初步认为,“只有强制谷歌剥离部分服务”才能满足相关反垄断关切。这也是欧盟首次要求科技巨头剥离关键业务。

谷歌可以在委员会作出最终决定之前为自己辩护,这也是欧盟第四次对谷歌对谷歌提出反垄断控诉。

委员会的决定源于其在2021年6月启动的一项正式调查,调查谷歌是否以牺牲竞争对手的出版商、广告商和广告科技服务为代价,“偏爱”自己的在线广告服务。

动视暴雪受到关注。美国地区法官Edward Davila周二批准了联邦贸易委员会(FTC)的请求,暂时阻止微软对动视暴雪的收购,并将在下周举行听证会。

AMD周二召开产品发布会,其中最受市场关注的MI300系列的AI芯片并没有满足资本市场的期许。由于AMD并没有披露具体售价,以及是否有主要科技公司采购这款芯片,发布会后公司股价直线跳水。

但根据媒体报道,全球最大云服务商亚马逊AWS高管透露,AWS和AMD正在研究如何将这些芯片插入现有的系统中。

丰田汽车公司6月14日召开定期股东大会。4月就任社长的佐藤恒治与成为董事长的丰田章男等10人当选董事。经过时隔约14年的一把手更迭,新经营体制正式成立。股东大会还否决了近18年来首份股东提案,对新管理层表达了支持。

周二盘后,罗技表示公司总裁首席执行官Bracken Darrell离职“寻求其他机会”,这一变动立即生效。但他将在接下来的一个月中仍然留在公司中,以确保平稳的过渡期。董事会成员Guy Gecht被任命为临时首席执行官。该公司将在全球范围内寻找内部和外部候选人来填补这个角色。

其他市场面,周三纽约商品交易所8月交割的黄金期货价格周三上涨10.30美元,涨幅为0.5%,收于每盎司1968.90美元。

7月交割的西德克萨斯中质原油下跌1.15美元,或1.7%,收于每桶68.27美元。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/8568.html