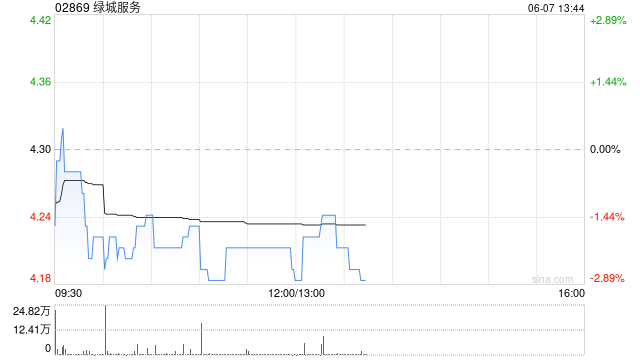

招银国际:维持绿城服务买入评级 目标价5.93港元

招银国际发布研究报告称,考虑到绿城服务(02869)高质量服务,高独立性,在非住业态良好进展,差异化亮点将提供一些长期价值,叠加关联方较为稳定,回款和现金流好转,维持“买入”评级,目标价5.93港元,应收账款回款大幅好转为股价催化剂。

报告中称,绿城服务最近组织面向卖方分析师的反向路演和项目调研,公司在过程中分享了部分1H23预估财务数据,整体情况较2H22有所改善,但略微慢于市场预期。主要是核心经营利润同比增长接近20%,考虑FY23全年增长20%-25%的目标,2H23存在一些压力。

值得注意的是,公司通过组织结构优化实现了管理费用的同比下降,经营性现金流也会在1H23实现了盈亏平衡。得益于应收账款的管理,其中1H23的应收回款较好,FY22遗留的应收款在年初至今已经回收了30%(FY23全年计划回收FY22应收的50%)。

该行认为,公司还是有很大机会完成各项指标的全年目标,由于上半年整体经济恢复慢于预期,拖累回款和增值服务,下半年随着恢复继续,经营环境会比1H23更好。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/7537.html