管涛:中国投资者减持美债的真相

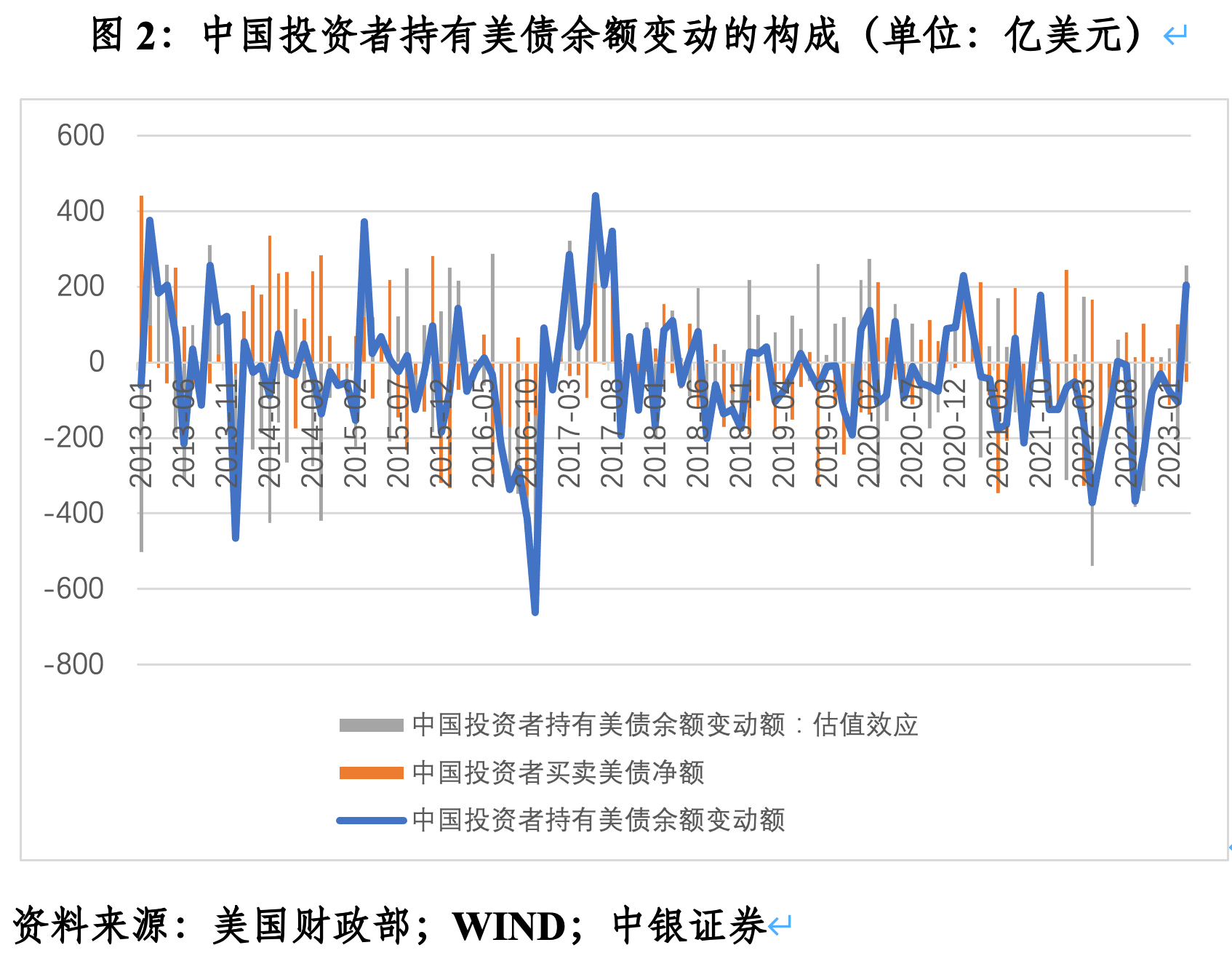

中资持有美债余额减少是净减持与负估值效应共同作用的结果,其中负估值效应贡献了总降幅的将近2/3。

近年来,关于中资减持美国国债的市场传闻不绝于耳。那么,真实情况究竟如何呢?笔者拟主要结合美国财政部国际资本流动报告(TIC)中的存量和流量数据对此进行分析。

新世纪以来中资美债持有规模先升后降

根据TIC报告关于外国投资者持有美债余额的存量统计,中国投资者持有美债余额于2002年8月突破千亿美元大关,接着用了不到六年时间于2008年4月突破5000千亿美元大关,然后再用了两年多的时间于2010年6月突破了万亿美元大关。到2013年11月底,中资持有美债余额达到13167亿美元,刷新历史纪录。无疑,2008年全球金融海啸后,美联储三轮量化宽松,全球低利率、宽流动性是中资持有美债余额增长最快的时期。

2013年11月之后,中资持有美债余额见顶回落。到2022年4月,中资持有美债余额跌破万亿美元大关,结束了连续142个月持有美债余额过万亿的历史(日本投资者迄今也仅有137个月)。此后,中资持有美债余额低至2023年2月的8488亿美元,3月份小幅反弹至8693亿美元,较历史峰值下降4474亿美元,减少了34.0%,跌至2010年5月以来新低。

从外资美债持有的中资占比看,2007年6月~2016年5月间,除个别月份外,中资占比都在20%以上,中位数为22.0%,2011年7月曾经高达28.2%,到2023年3月降至11.5%,为2004年9月以来新低。2008年10月~2019年5月,中国有106个月是美债第一大外国投资者,之后才将这个位置让给了日本。

从期限结构看,外资美债持有中,短期美国国库券持有占比长期在10%以上,2012年初~2023年3月的中位数为11.6%,最高于2020年8月达到14.8%,到2023年3月仍有12.7%。而中资美债持有中,短期美国国库券持有占比绝大部分时间不超过1%,2012年初~2023年3月的中位数为0.4%,最高于2021年6月达到6.9%,2023年3月为1.8%。中资持有短期美债的占比偏低,或与中资更偏重于“持有到期”的美债投资策略有关。2013年12月~2023年3月,中资美债持有余额下降4000多亿美元,其中,中长期美债持有规模减少了4582亿美元,短期美国国库券持有规模增加了108亿美元。

近年中资美债持有减少不等同于抛售美债

根据TIC的存量和流量数据,2013年12月~2023年3月,中资持有美债余额减少4474亿美元,其中,净卖出中长期美债1706亿美元,净买入短期美国国库券108亿美元,合计净卖出美债1598亿美元,贡献了持有美债余额降幅的35.7%;负估值效应2876亿美元,贡献了持有美债余额降幅的64.3%。可见,中资持有美债余额减少是净减持与负估值效应共同作用的结果,其中负估值效应贡献了总降幅的将近2/3。

按年度看,2015~2016年是中资持有美债余额下降的第一波高峰。两年间,中资持有美债余额减少1859亿美元。其中,净卖出中长期美债1771亿美元,净买入短期美国国库券29亿美元,合计净卖出美债1742亿美元,贡献了持有美债余额降幅的93.7%;负估值效应117亿美元,贡献了持有美债余额降幅的6.3%。可见,这波中资持有美债余额减少主要是因为净抛售美债。

但是,这不能简单等同于中国对外资产分散化配置的主动操作,而更多与中国境内外汇形势有关。当时,正值美联储退出2008年金融危机之后的量化宽松,实施货币政策正常化操作,中国于2015年“8·11”汇改初期遭遇了“资本外流—储备下降—汇率贬值”的高烈度跨境资本流动冲击。2015~2016年,中国外汇储备余额累计减少8325亿美元,其中,交易引起的外汇储备减7910亿美元,汇率及资产价格变动引起的负估值效应达415亿美元。到2016年底,人民币汇率离破七仅一步之遥,外汇储备余额眼看也要破三万亿,市场开始激辩保汇率还是保储备。

中资持有美债余额下降的第二波高峰是2018~2022年。五年间,中资持有美债余额累计减少3179亿美元。其中,累计净卖出中长期美债1802亿美元,净买入短期美国国库券6亿美元,合计净卖出美债1796亿美元,贡献了持有美债余额降幅的56.5%;负估值效应1383亿美元,贡献了持有美债余额降幅的43.5%。这波中资持有美债余额下降也是净减持与负估值效应共同作用,净减持略占优势。

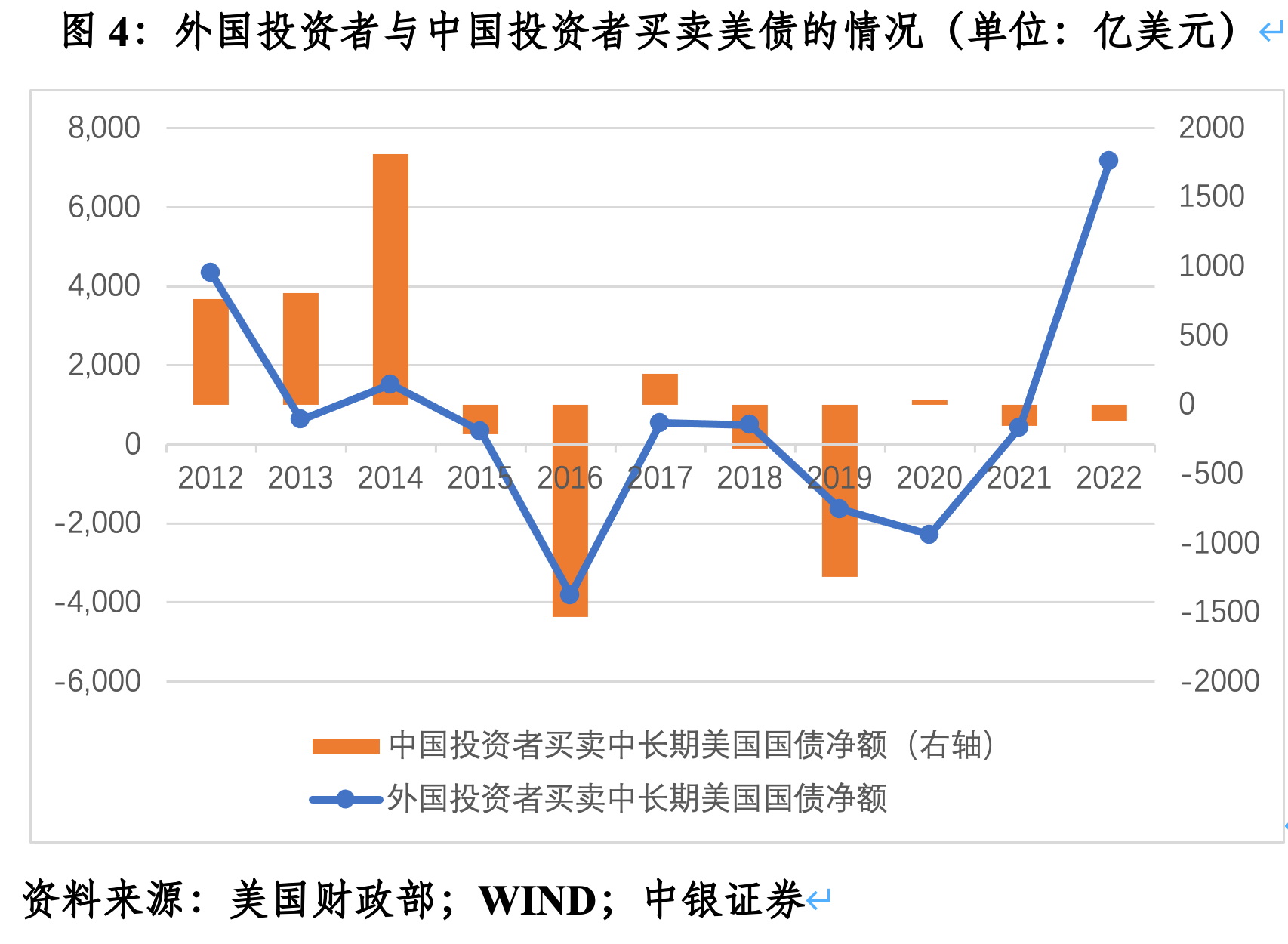

由于这一时期正值百年变局加速演进,国际环境日趋复杂严峻,中资抛售美债一定程度反映了降低对美国金融风险暴露的操作。同期,外国投资者累计净买入美债4148亿美元。当然,造成此种情形也不完全是这方面的原因。2018年以来中国一个重要的政策变迁是,2017年人民币汇率止跌企稳后,进入了有涨有跌、双向波动的新常态。央行回归汇率政策中性,基本退出了外汇市场常态干预,汇率政策灵活性增加。2018~2022年间,中国外汇储备余额累计减少123亿美元,其中,交易引起的外汇储备资产累计2695亿美元,负估值效应2817亿美元。但是,交易引起的外汇储备资产增加主要来自储备投资收益,而非外汇市场干预。同期,交易引起的外汇储备资产累计增加额远小于2009~2013年累计17678亿美元的规模。

随着外汇储备积累急剧放缓,中资官方对美债投资能力大幅减弱。人民币汇率市场化帮助中国真正减轻了对美元的过度依赖,相应的,美债也少了一个重要的资金供给方。试想,如果不是2019年8月份人民币破7之后,打开了汇率可上可下的弹性空间,过去三年,面对美联储货币政策的快进快出、大放大收,中国很可能又会被“剪羊毛”。

对于中国整体对美金融风险敞口要避免误判

如前所述,2013年12月~2023年3月,中国投资者累计抛售了近1600亿美元美债。但是,同期中国累计净增持了5232亿美元美国机构债、171亿美元美国企业债、2747亿美元在美上市外国债券和38亿美元在美上市外国公司股票,累计净减持美国上市公司股票38亿美元。前述合计,中国投资者对美证券投资净流入6489亿美元,相当于美方统计的对华商品贸易逆差的19.5%。

其中,2018年1月~2023年3月,中国投资者累计净减持美债1860亿美元,但累计净增持了4365亿美元美国机构债、149亿美元美国企业债、2361亿美元在美上市外国债券和67亿美元在美上市外国公司股票,累计净减持美国上市公司股票130亿美元。前述合计,中国投资者对美证券投资净流入4892亿美元,相当于美方统计的对华商品贸易逆差的27.1%,远高于2013年12月~2017年12月9.8%的水平。

也就是说,在中资持有美债余额减少的过程中,中资减持了美国国债,却增持了其他美国证券资产。而且,2018年(含)之后,中国对美商品贸易顺差转化为对美证券投资的比例较之前不降反升。这意味着,在官方减少外汇储备资产积累,“藏汇于民”的过程中,尽管官方减少了对美金融风险敞口,但民间依然加大了对美金融投资。

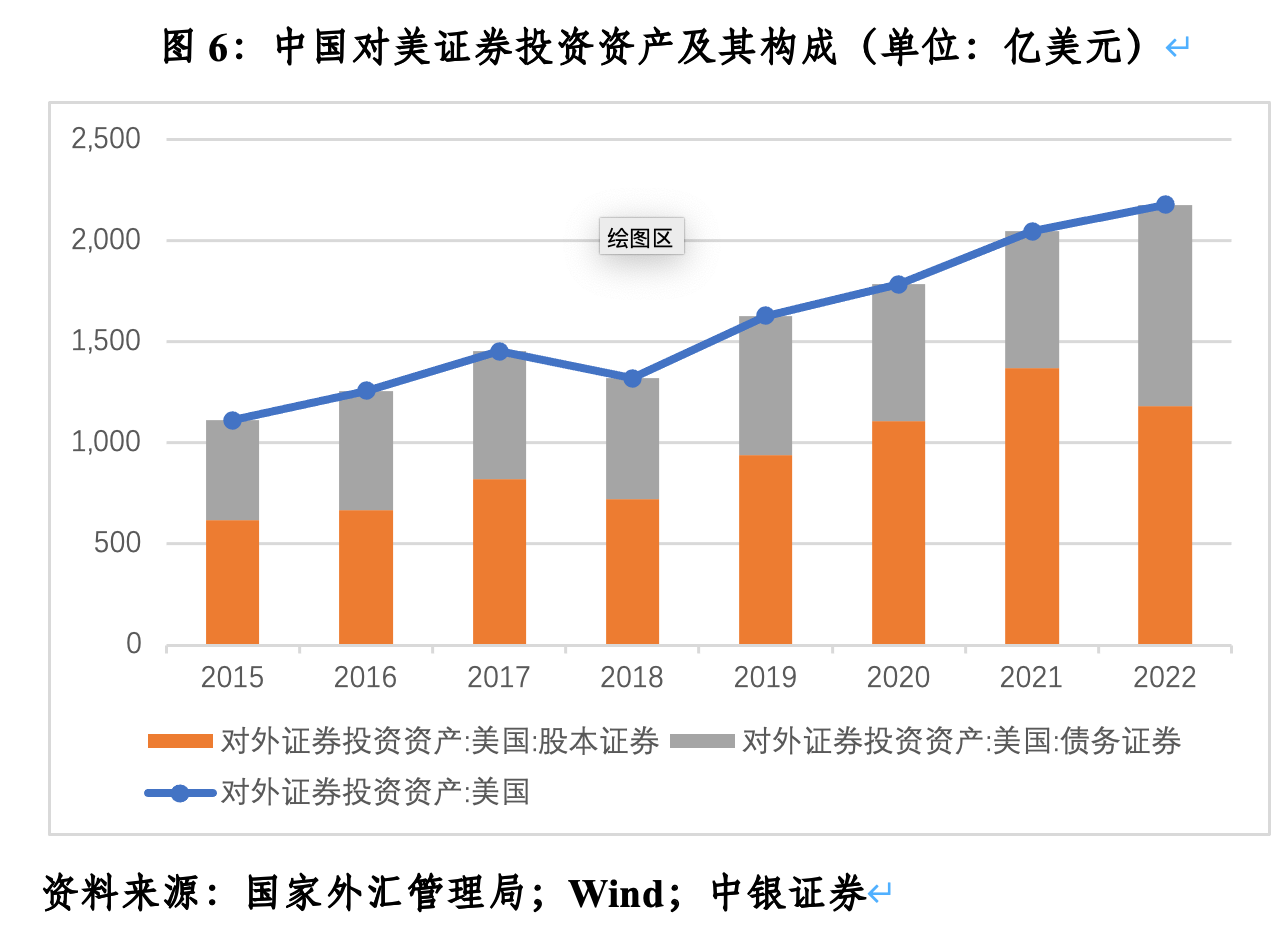

中方统计也印证了前述判断。根据国家外汇管理局的对外证券投资资产(分国别地区,不含官方外汇储备投资)统计,截至2022年底,中国对美证券投资资产余额2177亿美元,较2017年底增长了49.9%,美国稳居中国对外证券投资资产分布的第二大目的地。其中,对美股本证券投资资产余额1183亿美元,增长44.3%;对美债务证券投资资产余额994亿美元,增长57.1%。

但是,在稳步推进金融双向对外开放的背景下,过去五年,美国之于中国对外证券投资的重要性趋于降低。到2022年底,中国对外证券投资资产余额10335亿美元,较2017年底增长107.6%,其中对美证券投资资产占比21.1%,回落了8.1个百分点。同期,中国对外股本证券投资资产余额5902亿美元,增长94.4%,其中对美股本证券投资资产占比20.1%,回落了7.0个百分点;中国对外债务证券投资资产余额4433亿美元,增长128.3%,其中对美债务证券投资资产占比22.4%,回落了10.2个百分点。

如果拉长时间看,前述三项占比分别较2015年底回落了18.5%、16.5%和21.8个百分点,远高于过去五年的降幅。这表明“8·11”汇改以来,美国市场在中国对外证券投资地位下降的趋势更加明显,只是因为中国对外证券投资资产绝对规模增长较快,对美金融投资规模依然有所增加。相反,过去五年,中国内地对中国香港地区的前述三项占比分别上升了9.8、15.0和4.8个百分点,显示受益于两地各种互联互通的安排(如股票通、债券通、理财通、互换通等),香港地区在内地对外金融开放进程中依然是重要的“桥头堡”,稳居第一大目的地。

(作者系中银证券全球首席经济学家)

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/7158.html