债务上限“大戏”落幕,美股新一轮行情起航?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

接下来市场焦点可能将转向与人工智能挂钩的科技股能否继续高歌猛进。

随着美国债务上限“大戏”即将结束,美股似乎在为新一轮行情蓄势待发。最新的就业数据显示美国经济似乎韧劲十足,而美联储内部对加息立场的软化也为风险偏好的回归提供了条件。随着资金追逐股市上涨,恐慌指数降至近三年低位,“FOMO”,即“害怕错过”的心理或吸引更多投资者重返市场。

美联储加息预期生变

作为上周最受关注的数据,5月非农报告似乎显示了市场担忧的衰退依然遥远。美国上月新增了33.9万个就业岗位,几乎是市场预期的2倍。随着劳动力重返市场,薪资增速和失业率较此前有小幅松动的迹象。

这也与美联储此前公布的褐皮书相吻合。根据企业的报告,虽然依然存在大量的职位空缺,降温迹象已经出现。出于实际或预期需求减弱或经济前景的不确定性增加的考虑,部分行业减少了招聘步伐,薪资成本上升有所放缓。

牛津经济研究院高级经济学家施瓦茨(Bob Schwartz)在接受第一财经记者采访时表示,就业人数大幅增长可能意味着美联储仍有更多工作要做。从细节看,企业需求仍然强劲,供应也源源不断,黄金年龄劳动力参与率上升到2002年5月以来的最高水平。更多的供应意味着就业竞争,这应该会减轻公司强劲需求对工资的影响。一些迹象表明,工人的议价能力正在减弱。

虽然就业市场持续紧张且通胀仍高于目标,从上周最新的美联储官员表态看,6月继续加息的可能性大幅回落,美联储理事杰斐逊(Philip Jefferson)和费城联储主席哈克(Patrick Harker)两位FOMC票委的表态让本月按兵不动的选项加上了重重的砝码。“事实上,在即将到来的会议上不加息,将使委员会在就进一步政策决定之前能够看到更多的数据。”杰斐逊称。

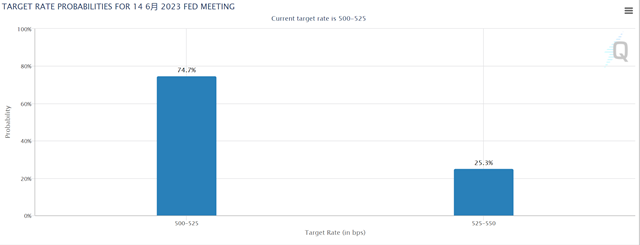

根据芝加哥商品交易所FedWatch工具的最新数据,美联储在6月13日至14日的政策会议上将基准利率上调25个基点的可能性为25.3%,远低于上周最高70%的水平;市场也调整了对7月加息的定价,未来两次会议上保持利率不变的可能性为32.1%,远高于上周。

受此影响,与政策预期关联密切的2年期美债收益率回落至4.50%,周跌近9个基点,近三周首次回落。

摩根士丹利首席美国经济学家曾特纳(Ellen Zentner)认为,非农报告继续指向经济将出现“软着陆”,应该会保持市场对7月份加息的预期,“我们认为,今天的报告不足以满足美联储6月加息的标准,但增加了美联储7月加息的风险。”

施瓦茨向第一财经记者表示,美联储释放的信号是,首选不再是6月会议上加息。不过显而易见的是,美联储还没有在抑制通货膨胀方面取得胜利,因此不能排除下半年再次加息的可能性,这也意味着未来放松货币政策将比之前预期的更加谨慎。他认为,虽然有温和衰退的风险,年内降息的可能性还没有纳入美联储的考虑范围内。

AI概念股能否继续高歌猛进

上周美股全线上扬。三大股指中纳指迎来连续第六周上涨,创2020年1月以来最长纪录,道指也迎来了去年11月以来的最大单日涨幅,而标普500指数则创下了近十个月新高。

风险偏好的变化来自于两个方面。首先是美国经济的强劲势头,劳动力市场的火热加上美国国会通过债务上限协议让前景有所改善,这也直接反映在了尾盘道指的走势上,该指数对经济预期的变化更为敏感。与此同时,美联储6月暂停加息的希望也缓解了投资者对货币政策将冲击经济的担忧。

伴随着股指走高,市场波动性持续回落。道琼斯市场数据显示,CBOE波动率指数(VIX)上周五收于14.60点,这是自2020年2月19日以来的最低水平。CFRA Research首席市场策略师斯托瓦尔(Sam Stovall)认为,VIX创新低表明,随着股市上涨,“FOMO”心理开始吸引更多投资者重返市场。

科技股依然是近期市场的主角。苹果、谷歌、微软、Meta、特斯拉、英伟达等主导了股指的表现。Interactive Brokers首席市场策略师索斯尼克(Steve Sosnick)表示,这些股票占纳斯达克100指数5月份涨幅的近50%,“市场广度似乎有些糟糕,少数股票占据了优势,而其他公司似乎失去了动力”。

接下来市场焦点可能将转向与人工智能挂钩的科技股能否继续高歌猛进。不少机构策略师表示,投资者可以考虑转向金融、材料和工业等低迷周期性行业。美银全球在一份报告中表示:“六月的交易选项之一是‘卖出人工智能’……用一些疲软的大宗商品、新兴市场、资源和银行标的进行对冲。”

嘉信理财认为,随着债务上限的解决,以及稳固的劳动力市场,短期大多数负面催化剂暂时消失了,这种乐观情绪可能会持续到未来一周。另一方面,美联储也将进入缄默期,考虑到市场正在消化暂停加息预期,风险偏好将继续支持股指温和上涨的展望。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/7129.html