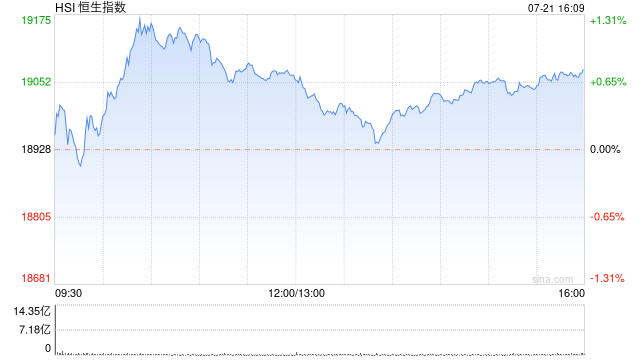

午评:三大指数均跌超2% 大型科技股集体下挫

5月31日消息,美股周二个别发展,市场继续关注债务上限协议谈判,道指一度急跌近200点,尾市跌幅大为收窄,科技股走势强劲,标普500指数及纳指录得温和升幅收市。美元走势向好,美国十年期债息回落至3.69厘水平,金价低位反弹,油价显著受压。截至午盘,恒指跌2.25%,报18178.14点,恒生科技指数跌2.47%,国企指数跌2.35%,三大指数再度刷新阶段低价,陷入技术性熊市。盘面上,大型科技股集体下挫,网易跌超5%,美团、京东、百度等权重均跌超4%,阿里巴巴跌近3%,腾讯跌1.6%。电信股、军工股、汽车股、内房股、大金融股纷纷下跌

美团跌近5%股价报110.9元,股价创2022年3月以来新低,且自今年1月份高点195.6港元累计下跌43%。不过,南下资金已连续6天加仓美团,共计20.35亿港元。该股日线图已录得4连阴,累计跌幅达15.81%。野村表示,分别下调集团2023财年的收入及每股盈测4%和2.5%,主要是由于下调食物外送业务的收入预测至按年增长27%,及上调其新业务的亏损预测。该行重申集团的“买入”评级,目标价由200港元下调至184港元。

内房股集体下跌,融创中国、中国金茂跌约8%,远洋集团跌超7%,合景泰富跌6%,龙光集团、正荣地产、中骏集团跌超5%,新城发展、绿城中国、绿景中国、碧桂园、禹洲集团、龙湖集团等跌超4%。消息面上,国家统计局今早公布5月中国官方制造业及非制造业PMI均低于预期,离岸人民币兑美元应声下挫,跌破7.11,再创半年低位。港股市场对人民币敏感的内房股全线下跌。

专家观点:

华盛证券高级分析师 Louis:美国公布5月份咨询商会消费者信心指数报102.3,略好过预期99,及上月101.3。3月份标普/Case-Schiller 20 大城市楼价指数按月升0.45%,胜预期持平及上月的微升0.06%。同月份的FHFA全国楼价指数按月升0.6%,亦高过预期0.2%及上月0.5%。数据反映当地楼价似见反弹,也印证经济增长仍见靠稳。美股三大指数早段齐小幅高后就个别发展,受累于共和党内有党员表示,将反对今晚在国会就提高债务上限的表决。道指回落倒跌,最多曾跌超过199点,最后收窄至跌50点收市。标普则互有升跌,维持在窄幅区间内波动,最后微跌不足1点收市。纳指则受惠于Nvidia英伟达股价再创新高至见419.38美元,而扩大升幅,最多曾升超过178点,最后亦收窄至升41点收市。

恒指期货昨日结算后,晚上夜期见急挫,曾低见18193,最多跌305点。最后收窄至跌238点收市。港股早上跟随低开后再扩大跌幅至低见18139,最多跌456点。香港按揭证券公司特别开设公司 Bauhinia ILBS 1而建立香港发展基建融资证券化平台。更成功发行首批基建贷款抵押证券。整体项目内容涉及12个国家或地区,35个项目及25个独立项目、9个行业及基建贷款。总值超过4.048亿美元。所发行的票据可分为A1-SU级、A1级、B级、C级及D级共5个级别,皆属于投资级别,总值3.644亿美元。将会安排到港交所上市。为机构投资者提供一个跨越不同地区和行业的多元化组合、基建及企业贷款等。亚洲基础设施投资银行(亚投行)为发行项目的指定投资者,并将私有资本引入基建行业。

早上沪深股市同步低开后,齐再向下扩大跌幅。最后上证跌0.74%,深证及创业板分别跌0.95%及1.20%,齐跌至近低位收市。北京市政府推出加快人工智能的新实施方案。合共有16 个重点项目,主要在加快步伐在推动国产人工智能芯片的突破。方案内容包括突破关𨫡技术、落实AI底层基础、构建产业、场景建设及创新生态等五大方向。全面推动国产AI芯片的突破,加强自主研发,再适当配合国产基础软硬件。新建或改建更多商业化的公共算力中心,推出伙伴计划、跨区跨协同。并借此提高公共存量数据处理水平。预期未来AI核心产业规模可高达3,000亿元人民币,带动相关产业规模更超越万亿元人民币。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/6584.html