深度金选|钧达股份转型后业绩实现快速增长!TOPCon、钙钛矿打开想象空间

近年来,光伏行业发展迅速,从P型电池到N型电池,技术不断变革。TOPCon电池在N型电池中因效率高,经济性强,备受关注。兴业证券(601377)认为,TOPCon电池技术发展良机已至,势在必行。坚定看好TOPCon量产速度领先企业以及享受电池产能规模扩张红利的设备企业。

目前已有多家企业布局TOPCon电池,包括晶科能源、天合光能、晶澳科技、钧达股份(002865)等已率先布局。有相关统计显示,2022年TOPCon电池产能规模约100GW,目前整体产能规划超过800GW。据CPIA预测2023年TOPCon出货占比将实现翻倍增长。另据PV InfoLink预测,2023年TOPCon电池市场占比将达到20%以上,2024年市场占有率有望达到30%,是目前电池技术的主要发展方向之一。

钧达股份2021年开始业务转型,长期投入布局TOPCon电池,目前滁州基地年产18GW N型TOPCon电池产能已全部建成实现满产。淮安一期年产13GW电池项目前已经建设完成,即将迎来首片出片并开始进入爬坡阶段。淮安基地二期13GW项目将于2023年4月28日开工建设,预计本年度内建设完工完成。预计到2023年底,公司产能规模将达53.5GW(P型9.5GW,N型44GW)。钧达股份此前还在投资者关系平台上表示,对今年实现满产满销具有较强的信心。

值得关注的是,钧达股份2022年业绩也是相当出色,2022年实现营业收入115.97亿元,同比增长305.01%;归母净利润7.17亿元,同比扭亏为盈。进去2023年,钧达股份业绩也不逊色,一季度实现营业收入39.67亿元,同比增长94.84%;归母净利润3.54亿元,同比增长1535.94%。

从产品端看,钧达股份已全面转型光伏领域,在2022年7月,完成对捷泰科技剩余49%股权的收购后,实现对捷泰科技100%控股,主营业务彻底转型为光伏电池的研发、生产与销售。光伏电池片的营收占比由2021年的57.43%,提升至95.74%。汽车饰品产品占比从2021年的40.38%,降至4.01%。

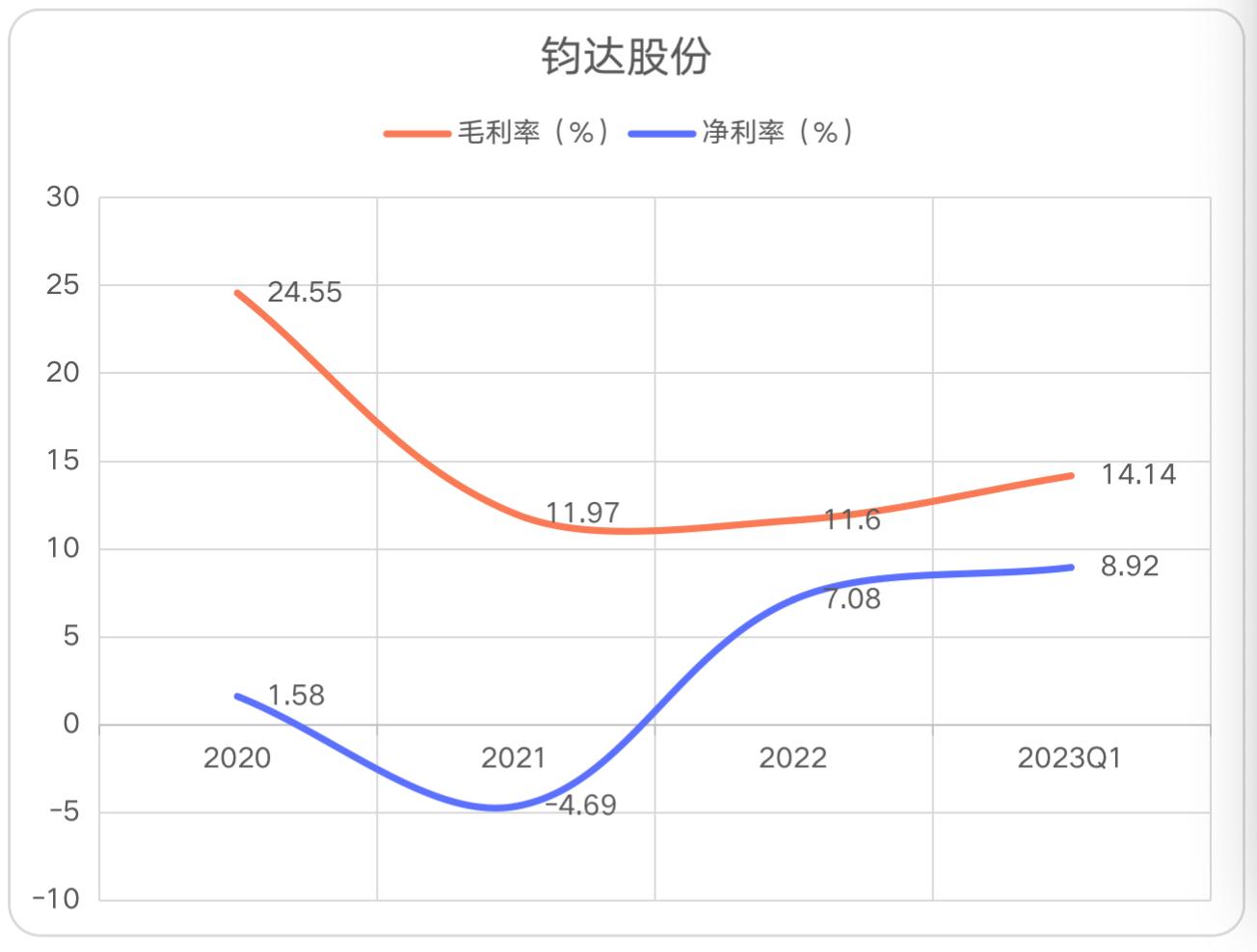

盈利能力方面,钧达股份正在修复,2022年加权净资产收益率达65.37%,同比增长83.27%。转型前,虽然其汽车饰件业务增长乏力,但毛利率为24.55%,而2021年转型后钧达股份的毛利率迅速降至11.97%,2022年再度下滑至11.60%。净利率转型前为1.58%,2021年为-4.69%,2022年有所回升,为7.08%。今年一季度,钧达股份毛利率也迎来了转折,为14.14%,净利率继续升至8.92%。

从现状来看,再对比众多的跨界光伏企业,钧达股份的业务转型比较成功的,对于跨界企业来说,最主要的就是技术。钧达股份目前主打182mm以上大尺寸单晶PERC及N型TOPCon高效太阳能(000591)电池,其中P型PERC产品转换效率达23.5%以上。2022年下半年掌握了N型TOPCon电池的量产技术,当前N型TOPCon电池转换效率高达25%以上,成本、良率与PERC相当。

从研发来看,钧达股份正在加大投入,2020年到2022年研发费用分别为5332.19万元、1.23亿元、2.49亿元。钧达股份表示,将持续降低TOPCon电池成本,保持市场竞争力,同时也将加强研发中心建设,加大研发投入。除此之外,对于近几年在光伏行业中,炙手可热的钙钛矿钧达股份也有布局,其表示正通过与高校、创业公司等科研机构开展研发合作的形式对钙钛矿技术持续保持跟进。

受光伏高景气需求的驱动,行业供给不断增加,光伏产业链也屡屡出现产能过剩的担忧,TOPCon电池是否存在过剩情况?钧达股份表示,随着上游硅料产能扩张到位,硅料价格进入下行周期,有利于推动行业成本下降,刺激行业需求增长,也有利于下游电池环节利润的提升。公司目前扩张的产能均为N型电池产能,当前光伏电池行业正由P型向N型升级迭代,市场因N型技术普及速度较慢的原因,N型电池产品供不应求。公司是目前行业内为数不多可以稳定供给N型电池片的厂商,目前公司产品供不应求。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/6248.html