低估值+高股息,价值蓝筹重获资本青睐

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券市场红周刊

市场的持续震荡调整,让多数板块向上行情持续性不足,这让往年不受关注的高股息策略在今年受到重视。统计数据显示,今年以来,“低估值+高股息”公司扎堆的石油石化、建筑装饰、银行、非银金融、公用事业等类板块在资金推动下,有了超越指数的表现。成长股中,投资机会也由计算机转向了估值更低、业绩获得改善的游戏、出版等行业。对于长线资金来说,持续高分红让标的公司具有了投资“安全垫”,而“中特估”概念的加持、新一轮国企改革催化,让公司价值被低估的蓝筹有了新的价值重估理由。

事实上,对于价值蓝筹,资金今年以来一直在加强配置,特别是4月份以来,北向资金持续流入具有“低估值+高股息”特征的价值蓝筹。投资人指出,中长期来看,市场资金后续肯定会更加青睐能够呈现持续稳健的分红水平以及稳健基本面和有良好业绩表现的企业。而若未来美元出现降息,外部资金的持续流入将推动“中特估”行情再次发酵。

回溯历史,“低估值+高股息”策略在A股市场能够跑赢多数风格的阶段并不多见,但今年以来,在政策逆周期调节及内外部环境出现新变化的背景下,“低估值+高股息”策略却实现了绝对的超额收益,不仅石油石化、建筑装饰、银行、非银金融、公用事业等大类行业指数表现超越市场平均值,且相关板块中的很多价值蓝筹股也在资金的看好下,纷纷走出大涨行情。

不可否认,近期市场的调整确实让很多价值股出现回调,但随着“中国特色估值体系”(简称“中特估”)概念不断发酵,以及新一轮国企改革的长期助力下,具备“低估值+高股息”特征的蓝筹公司的价值重估潜力仍在,在长线资金眼中,当前的回调或是一个很好的布局良机。

“低估值+高股息”策略年内走红

今年以来,“低估值+高股息”策略一改往日之“沉稳”,走出了一波扬眉吐气的上扬行情。根据申万大类行业统计,“低估值+高股息”公司扎堆的石油石化板块年内整体上涨了28.83%,而同样被高股息股扎堆的建筑装饰、国防军工、公用事业、银行、非银金融板块也分别斩获14.25%、10.91%、10.25%、7.63%、6.69%的阶段涨幅,均明显跑赢同期上证指数、沪深300、中证500、创业板指等主要宽基指数。即使是在成长领域,相对计算机、电子板块,资金也开始青睐估值偏低且业绩出现明显改善的传媒公司,年内不仅传媒板块大涨51.62%,且子行业游戏和出版两大细分板块也分别上涨了97.12%和68.34%。

若将统计时间缩短,可发现在5月份A股市场行业指数表现上,涨幅居前的公用事业、电力设备、环保等行业也无一不是“低估值+高股息”公司扎堆的领域。

个股中,千亿乃至万亿市值的公司也在纷纷上演“大象起舞”行情。譬如在4月27日,总市值超8000亿元的中国平安就强势涨停;5月8日,万亿市值的中国银行也成功封板;5月15日,中国船舶强势涨停,年内至今涨幅超过了20%。此外,中国移动、中国石油、中国石化等公司年内最大涨幅也均超过50%,特别是中国移动的总市值一度超越了A股第一价值股贵州茅台。

龙赢富泽资产总经理童第轶向《红周刊》表示,“中特估”概念的提出,给这些传统行业的“低估值+高股息”公司打上了一个标签,很多以中特估概念股身份直观地呈现在投资者面前,“本质上,它们之所以能引发市场关注,还是在于其本身具备低估值特征,存在修复空间,并隐含了对于我国经济转型成功和中美博弈胜利的这种预期。”

深圳翼虎投资董事长余定恒在接受《红周刊》采访时也表示,此前因市场化机制的深入及诸多新兴产业趋势的崛起,资金更偏爱追逐高景气度、高成长性和高回报的新兴赛道,传统行业相对缺乏关注度和炒作度,估值溢价因此受限。但2023年以来,随着市场震荡盘整,整体风格偏好降低,资金开始重视确定性和“安全垫”,叠加“中特估”概念的提出,具备防御属性的“低估值+高股息”类价值洼地也因此受到了市场资金更多的关注。

“经济增速较快时,市场一般更偏好于成长股投资;经济相对较弱时,则会更偏好于价值投资。”对于“低估值+高股息”策略的行情演绎,天朗资产总经理陈建德向《红周刊》表示,除了“中特估”概念的加持,核心可能要回归到经济层面的几个因素:第一,因无风险收益率下降,低估值、高股息的公司相对具有更高的吸引力;第二,今年以来经济弱复苏,市场的整体风险偏好下降;第三,前期涨幅偏高的“中特估”的公司,多为央企和国企,而央企和国企主要集中在电力、通信、交通、水务、基建等关系国计民生的行业,具有较强的刚性,即使经济偏弱,收入仍然有保证。而相对立的,民营企业则多处于非关系国计民生的行业。

央国企行情有望跨越全年

虽然从近日市场表现来看,“低估值+高股息”策略带来的强势上攻步伐暂时休整,但国泰君安分析师方奕仍认为,本轮由“低估值+高股息”策略引发的央国企行情与以往有所不同,有可能会跨越全年,理由是:2023年央国企进入新一轮兼并重组活跃期,下半年经济体制重大改革预期升温。新一轮国改中,央国企将承担引领现代化产业建设的重大使命,其在战略新兴产业链中垄断优势提升,盈利上行周期已启动。

对于“中特估”背景下的“低估值+高股息”策略的未来持续性,童第轶的态度比较乐观,他认为这些传统的有优势的行业,大部分都是增长的,只要相关公司把分红率提高,通过一些方式进一步拉近与投资者的距离,则公司估值还是能够继续提升的。

允泰资本创始合伙人付立春也向《红周刊》表示,短期来看,“低估值+高股息”类行业在经历前期大涨后,估值已经被提升到了一个相对较高的水平,技术面上确实存在一定的调整需求。“我判断‘低估值+高股息’板块的估值不会回调到此轮行情上涨之前的水平。‘低估值+高股息’类行业无论重要性还是市场地位,未来仍有继续提升的需求。当然,类似上半年的大涨行情在短期内再次出现的概率还是相对偏低的。”

陈建德则指出,“高股息+低估值”策略在目前经济偏弱、无风险收益率下降的环境中,可能还会具有一定的持续性,并不一定就此偃旗息鼓。“未来是否有更大的一轮行情,需要重点关注经济的具体复苏情况。”

《红周刊》了解到,长期以来,央国企一直都在默默承担着大部分国计民生和社会服务的责任,过多的负担让多数央国企的业绩指标并不好看,进而也造成很多投资者对国有上市公司的内在价值有明显低估。但随着近几年央国企的国计民生、社会服务功能的越来越突出,特别是战略安全、产业引领两大功能在当前中美竞争、国内产业转型升级的背景下的地位得到强化,让很多国有企业的内在价值有了价值再发现契机。

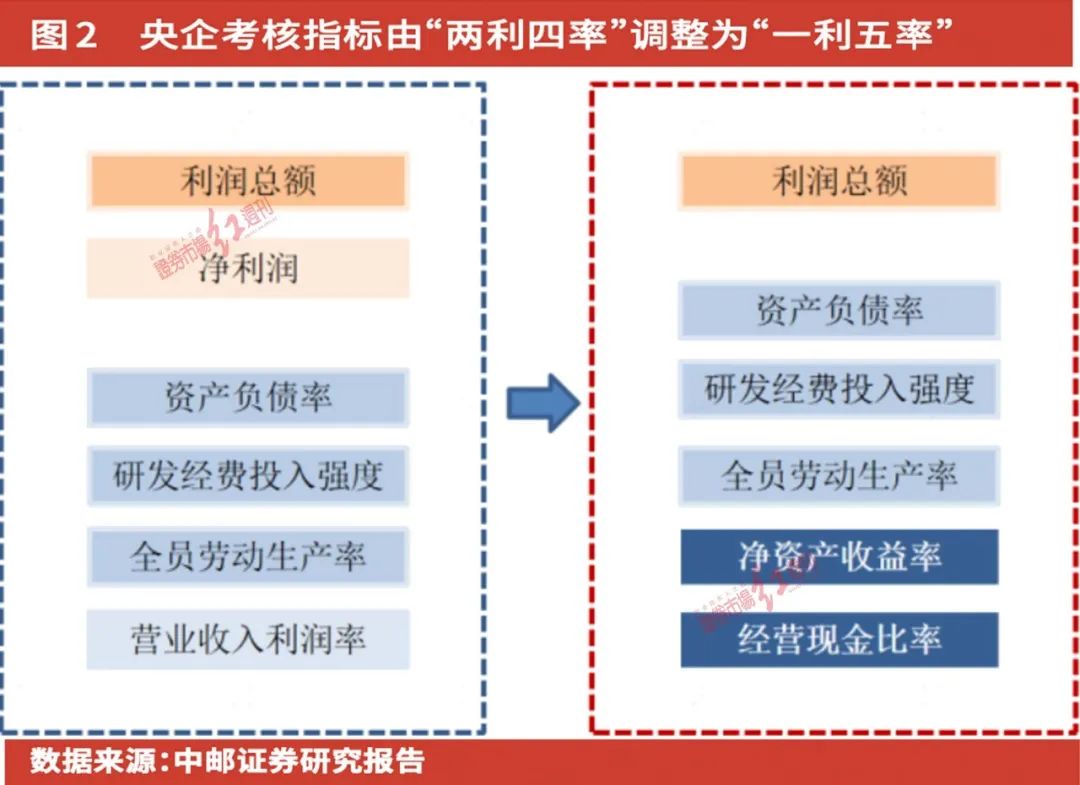

在今年1月国资委召开的中央企业负责人会议中,国资委就提出“未来将启动国有企业对标世界一流企业价值创造行动”,并在考核体系上进行指标优化,由“两利四率”调整为“一利五率”。

此次考核指标优化最大的变化是用净资产收益率替代了营业收入利润率,这对于投资人来说,净资产收益率对于盈利质量的考核更加全面,有利于持续促进国有企业经营管理能力的提升,在改善净资产收益率水平的同时,能够有效提高企业内生现金的创造能力。

其实,近几年央国企在盈利能力和资本运作等方面已经在积极寻变。一方面,随着2021年以来上游原材料大幅涨价,以国企为主的煤炭、石化等上游板块盈利均出现显著增长。另一方面,2018年、2019年是国资委对国企资本运作方面政策改革集中的两年,国有企业在混改、重组、股权激励等方面的约束也均有明显放开。可以看到,最近两年国有上市公司资本运作频繁,尤其是股权激励对于国企的经营业绩在短期内有着较大的推动作用。

仅从财务数据对比看,虽然央国企2022年度整体实现营业总收入31万亿元,同比7.19%的增幅弱于民营企业、集体企业的同期营收增速,但2.69万亿元净利润的同比3.81%的增速,却是所有企业类型中增长最为优异的板块。此外,央国企的净资产收益率也较之前有明显改善,与外资企业、民营企业、集体企业的差距出现缩小。一系列财务指标的向好变化,在一定程度上均有利于央国企估值重估。

央国企估值处于低位

性价比优势凸显

理论上,提高净资产收益率最直接的方法有两个:一是通过提高分红来降低净资产,进而提高企业当期的ROE水平;二是通过进一步增加盈利,带动企业ROE的上升。在今年国资委将中央企业2023年主要经营指标由原来的“两利四率”调整为“一利五率”后,央国企将会更有动力去制定合理持续的利润分配政策。而分红力度的提升,显然会在一定程度上为“低估值+高股息”类公司提供更加优秀的“安全垫”,进而也会吸引更多长线资金进驻。

从政策面来看,监管层一直都在积极引导上市公司进行股利分配。近年来,在监管引导下,A股进行现金分红的上市公司数量、分红总金额、分红率均有提升。2017年时,A股分红总金额首次站上万亿,2021年则达到1.9万亿。若以目前已实施的年度分红和分红预案统计,2022年度A股的分红总金额预计将突破2万亿。这其中,央国企的分红率更加突出。

统计发现,央企相比地方国企和股市整体股息率更高而估值更低。自2013年以来,中证央企指数在股息率上持续高于中证地企指数和万得全A,但其动态市盈率却始终低于中证地企指数和万得全A。

针对央企长期呈现出估值与股息率倒挂的问题,证监会主席易会满在2022金融街论坛年会上提出,要“把握好不同类型上市公司的估值逻辑,探索建立中国特色估值体系,促进市场资源配置功能更好发挥”。

与此同时,统计还发现,国企中长期盈利水平要明显高于非国企,特殊时期的盈利能力更加稳定,譬如在近三年疫情期间,央国企的经营业绩表现就明显好于非国企。整体来看,国企估值较低反映了资本市场一定程度上对于国企盈利能力的预期不足,随着国资委将营业现金比率和净资产利润率加入评价体系,使得央国企将能更好地证明自身创造价值的能力,促使估值回升至更加合理的水平。

童第轶认为,若从“低估值+高估值”策略看待“中特估”的机会,此类公司则主要包含了债性、股性和复利效应三大要素。其中,债性主要体现在高股息,股性主要体现在低估值,复利效应则是长期的结果。“从当前概念的影响看,主要还是体现在股性上,即低估值的提升。但如果长期来看,则复利效应的作用可能会更大。”

三条主线把握价值蓝筹配置机会

那么,如何把握住价值蓝筹的配置价值与投资机会呢?

方奕认为可从以下几条思路出发:第一,推进“一带一路”建设是中国扩大和深化对外开放的需求,央国企是高质量推动“一带一路”发展的重要动力。面向改革开放的新征程,质优价廉的央国企有望成为构建现代化产业体系,实现经济转型升级的关键引擎。“金融、煤炭、石油、电力等符合中特估+高股息+低估值的方向,而TMT、新材料、高端装备等具备产业链引领或重要支柱功能的中特估+现代化产业方向同样值得重点关注。”

第二,国资委《提高央企控股上市公司质量工作方案》明确提出央企要进一步完善环境、社会责任和公司治理工作机制,提升ESG绩效,推动更多央企控股上市公司披露ESG专项报告,力争到2023年相关专项报告披露“全覆盖”。“央企在ESG评级和综合得分上表现占据优势,随着中国特色估值体系的逐步建立,央企在环境、社会、公司治理三个维度上的优势也将逐步反映在估值上,对估值提升有一定帮助。”

第三,“链长制”是国家在地域冲突和贸易摩擦逐渐升级的背景下为保障产业链供应链安全所做的顶层设计,由链长和链主两个部分组成。“链长”由政府部门主要领导担任,负责统筹协调产业链中企业协同发展和转型升级,链主则为产业链盈利能力较强、企业规模较大的龙头企业,负责带动引领产业链转型升级,一般为央国企。“链长制”要求央国企发挥产业链“链主”的引领作用,聚集资源攻克产业链中薄弱环节,带动中小企业融通创新,积极培育壮大战略性新兴产业,同时加快推进传统制造业转型升级,促进经济高质量发展。

随着外部环境不断恶化,近年来国家对于科技自主给予了极高的关注度。以国新央企科技引领指数为例,其聚焦于“国防安全”与“信息安全”,主要涉及航空航天与国防、计算机、电子、半导体、通信设备及技术服务等行业,明显可看到,在二十大之前,其相对沪深300指数并没有太高的超额收益,而到了二十大之后,则大幅跑赢了沪深300指数。

另外还可看到,目前多数“垄断低价”要素密集的行业,也基本具备了“低估值”+“高补贴”的特性,且集中在电力、通信服务、航空机场、轨交设备、航运港口、物流、铁路公路等领域。当前,随着大工业电价开始上涨,物流运价指数也缓步上升,央国企“涨价重估”的逻辑已初现端倪,特别是绿色化转型和数字化转型。

陈建德表示,在目前的经济环境下,具备上述特征的石油、电力、信息、机械等行业已被重赋活力,未来将重获资本的青睐。中长期而言,则有可能获得像险资、年金等追求相对稳定分红回报的长期资本青睐。

余定恒也认同上述观点。他认为,这些行业长期以来受到政策补贴和管制,业绩和估值都相对低迷,存在较大的估值修复空间。随着补贴逐步退出和管制放开,业绩有望抬升,股价也会跟着上涨。同时,这些行业都属于基础设施和生活必需品,风险较小,且随经济发展需求持续释放,产业转型升级和市场开放,会赋予他们新的增长机会,业绩提升空间更大。再者,这些行业提供的产品和服务,在数字化和绿色转型下有望翻身,创造新的未来增长潜力,尤其是产业链上游的龙头企业,更具备作为政策受益者和变革引领者的条件。

长线资金持续流入“中特估”板块

尽管当前市场对“中特估”的底层逻辑出现了一些争议,但长线资金却早已布局。在长线资金中,公募基金被视为未来央国企改革价值重估的主力军。在“中特估“这一领域,如果说2022年底公募基金对“中特估”概念还尚存思考,在经历2023年一季度洗礼后,认可度显然已得到明显提升。

据Wind资讯数据统计,2022年底,以万得“中特估”板块79只成分股为统计标的,彼时公募基金共重仓了63只,其中36只个股得到增持。到了今年一季度末时,公募基金重仓的“中特估”概念股增至75只,且其中有54只个股获得增持。以代表性公司中国建筑为例,2022年四季度末,将其纳入前十大重仓股的权益类基金有81只,季度末合计持股8.02亿股,而到今年一季度末,将其配置为前十大重仓股的基金数量则增至101只,合计持股数量增加至8.74亿股。

一季度对中国建筑增持规模最大的是华夏大盘精选基金,该基金的基金经理陈伟彦表示:今年一季度A股波动加大,年初快速上涨后又大幅回调,结构分化加大,央企受益于中国特色估值体系而出现第一轮的估值修复,数字经济和人工智能相关的新赛道型板块大幅上涨。报告期内,基金维持了既定的投资策略。组合配置的主要方向仍以制造行业和消费行业中的优质龙头公司为主,组合专注投资竞争壁垒高、有长期成长性且低估的公司。其间根据基本面和估值的重要变化,小幅调整了行业配置,主要是基于看好中国特色估值体系带来的长期机会,提升了建筑的配置比例;降低了电力设备的配置比例。

《红周刊》统计外资持仓发现,2022年末共有6只QFII基金现身“中特估”公司的前十大股东/流通股股东,经过一个季度的发酵,今年一季度末,有8家“中特估”公司的前十大股东/流通股股东阵营中出现QFII的身影,其中邮储银行、华锦股份、天地科技、烽火通信、新兴铸管等都为QFII今年首季首次建仓持有。

除了QFII的持仓,观察4月份以来北上资金的最新持股,可看到在资金净买入个股中,79家“中特估”概念股中有48家公司在近两个月都得到北上资金的持续净买入,其中,中国石化、建设银行、工商银行、京沪高铁4家公司的净买入额均超过了10亿元,而被北上资金净买入超过亿元的“中特估”公司则有26家。

显然,今年以来,无论内资还是外资都对“高股息+低估值”类公司加强了配置。而对于目前市场所关注的——若美元未来选择降息,持续流入国内市场的资金会否重点配置“高股息+低估值”板块?付立春指出,在经济和资本市场出现一定波动和不确定性的情况下,此类行业的配置价值更为凸显,无论是在原有的资产配置里,还是在未来考虑到一些潜在预期变化的情况下,行业的重要性都会在中期有所提升。

童第轶也表示,今年以来我国经济复苏进程稳中向好,一旦美元开始降息,势必会推动外资向我国流入,尤其是一带一路国家的钱、中东的钱以及金砖四国的钱,这些与我国有紧密合作或联系的,都有望蜂拥而至,从而再次推动“中特估“行情发酵。

“短期市场的走势会受到资金流向以及背后所反映的情绪、政策以及消息面等多种因素影响。中长期来看,除了估值修复,对于‘中特估’相关公司,市场资金后续肯定会更加青睐能够呈现持续稳健的分红水平以及稳健基本面和有良好业绩表现的企业。”奶酪基金投资经理胡坤超如是判断。

(本文已刊发于5月27日《红周刊》,文中提及个股仅为举例分析,不做买卖推荐。)

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/6081.html