紧盯调节利润关键环节 严防上市公司“财务洗澡”

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

STyle="text-align: center">

□ 是否存在“财务洗澡”的情形,成为2022年度年报问询函关注的重点,方正电机、*ST民控、青岛金王、拓维信息等公司,均被交易所追问是否存在财务“大洗澡”或“洗澡”的情形

□ 过度计提减值,易引发“财务洗澡”嫌疑,而计提不充分,则可能导致利润虚增或资产虚高,同样也是交易所年报问询的重要关注点

◎记者 时娜

“你公司2022年实现归母净利润-3.23亿元,其中第四季度归母净利润-3.13亿元,占全年亏损的比重约96.93%。请说明第四季度归母净利润大幅下滑的原因及合理性,是否存在通过资产减值准备和/或信用减值准备进行财务‘大洗澡’、跨期调节利润的情形。”方正电机去年四季度业绩突然“变脸”,导致全年大幅亏损,交易所给出了“灵魂拷问”。

意图借疫情等名义进行财务“大洗澡”?监管部门刨根问底,这一现象在2022年度年报问询中并不罕见。

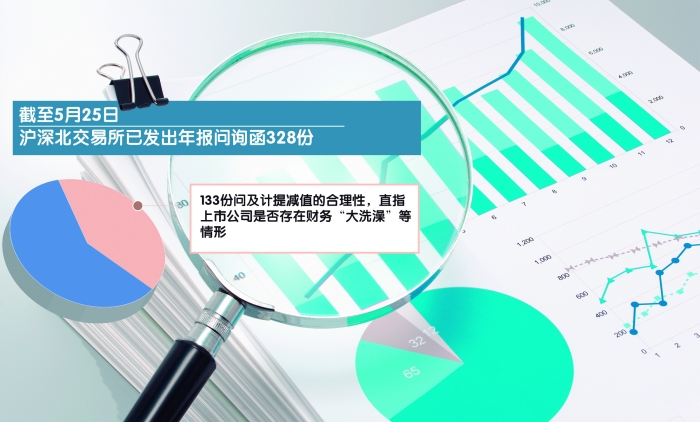

据上海证券报统计,截至5月25日,沪深北交易所已发出年报问询函328份,其中133份问及计提减值的合理性,不少问询函直指上市公司是否存在财务“大洗澡”等情形,并要求相关年审会计师进行核查并发表明确意见。

大幅计提减值遭刨根问底

资产减值,是指资产的可收回金额低于其账面价值时,把差额做损失处理。合理的资产减值使资产能够真实地反映企业未来获取经济利益的实力,有助于投资者识别风险、科学决策。

然而,资产减值判断具有一定的主观性且验证较难,这也给“别有用心”的部分上市公司有了调节利润的空间。计提商誉减值,具有金额大、主观性强等特点,部分上市公司利用这些特点进行操作的现象相对更为突出。

方正电机2022年净利润亏损3.23亿元,公司在去年年报中计提商誉减值准备约1.62亿元,计提其他各项资产减值约4039万元。

对此,交易所问询函要求方正电机详细说明2022年发生商誉和其他各项资产减值的主要迹象、测算过程等,相关会计政策和会计估计与历史年度相比是否发生重大变化等。

*ST民控2022年计提的应收账款减值准备占当期账面余额的比例,从前两个会计年度的7.24%、11%飙升至去年的58.23%,引起了监管的注意。年报问询函要求公司说明2022年应收账款减值准备计提比例较以往年度大幅增长的原因,相关欠款方偿债能力是否发生重大变化,以前年度坏账准备计提是否充分等。

监管直接追问是否“财务洗澡”

“计提商誉等资产减值可以实现对利润的调节。”有市场人士表示。

上海证券报梳理年报问询函发现,是否存在“财务洗澡”的情形,成为2022年度年报问询函关注的重点,方正电机、*ST民控、青岛金王、拓维信息等公司,均被交易所追问是否存在财务“大洗澡”或“洗澡”的情形。

从去年三季报盈利0.36亿元转向全年亏损8.09亿元,青岛金王2022年交出了上市以来最差成绩单。交易所在年报问询函中追问,公司是否存在利用减值进行财务“大洗澡”的可能。

年报显示,2022年,青岛金王的信用减值损失为2.37亿元,资产减值损失为1.06亿元。而在上一年度,公司的前述两项指标则分别为1000.62万元、1883.20万元。

“请对比最近三年导致信用减值和资产减值主要因素的变化情况等,说明减值计提是否恰当,是否存在以前年度计提不充分或通过调节减值计提金额进行不当盈余管理、财务‘大洗澡’的情形。”交易所在年报问询函中表示。

此外,拓维信息2022年对商誉计提减值准备金额高达7.55亿元,也被交易所问询函要求说明是否存在通过一次性计提商誉进行“财务大洗澡”的情形。

计提不充分同样被监管关注

过度计提减值,易引发“财务洗澡”嫌疑,而计提不充分,则可能导致利润虚增或资产虚高,同样也是交易所年报问询的重要关注点。

年报显示,截至2022年末,汤姆猫的商誉余额高达36.48亿元,占归属于上市公司股东净资产比例为93.82%。不过,汤姆猫2022年度未计提减值准备。

交易所问询函要求,汤姆猫补充说明商誉减值测试的关键假设、参数设置及依据、计算过程,2022年度业绩与上年度减值测试中的盈利预测是否存在重大不一致,商誉减值测试是否充分考虑相关标的2023年的盈利前景和经营风险、商誉减值准备计提是否充分、谨慎,并要求年审会计师核查并发表明确意见。

寒锐钴业也被问及应收账款、存货、固定资产计提减值是否充分、合理。公司2022年度固定资产账面价值为19.14亿元,同比增长62.27%,2022年度未计提固定资产减值准备。

对此,交易所年报问询函要求公司结合所处行业竞争情况以及期末减值测试的具体过程等,说明固定资产是否存在应计提减值而未计提的情形等。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/6048.html