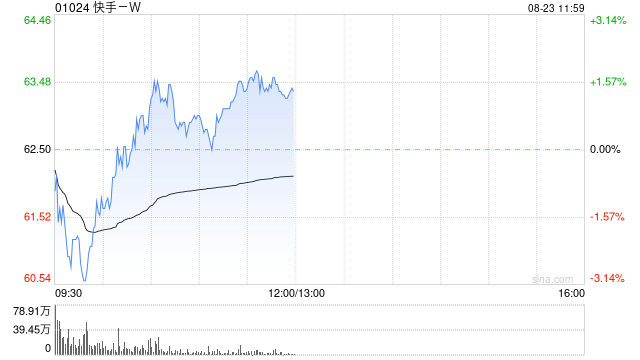

美银证券:重申快手-W买入评级 目标价升至86港元

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/20311.html

相关文章

-

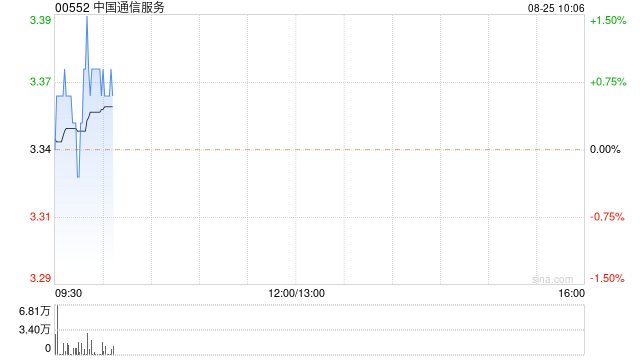

中金:维持中国通信服务跑赢行业评级 目标价4.7港元

-

平安健康上半年亏损收窄至2.45亿,称“有信心提前实现盈利上岸”

-

中集车辆(01839)中期业绩取得里程碑式突破 归母净利约18.965亿元 同比增长418.52%

-

长城证券-天安新材-603725-上半年业绩高增,期待未来成长-230821

-

万联证券-片仔癀-600436-点评报告:片仔癀和安宫牛黄丸稳健增长,化妆品业绩承压-230821

-

西部证券-华阳集团-002906-2023年半年报点评:AR~HUD市占率超三成,舱驾域控、中大件打开新空间-230820

-

平安证券-博腾股份-300363-新药研发需求收缩影响当期业绩,持续进行能力建设-230820

-

浙商证券-永泰能源-600157-煤电协同+储能转型,助推半年业绩稳增长-230819