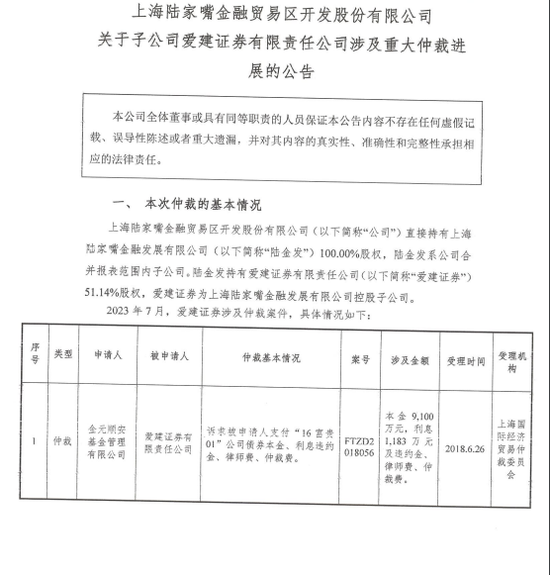

华安基金数字经济周报:市场持续调整,数字经济估值继续回落

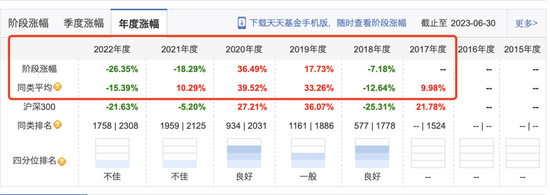

数字经济指数历史估值

上周主要指数呈现持续调整态势。具体来看,沪深300指数下跌2.58%,上证指数下跌1.80%,深证成指下跌3.24%,创业板指下跌3.11%。行业方面,31个申万一级行业中,上周26个行业下跌,仅5个行业上涨。上涨板块为环保、纺织服饰、轻工制造、国防军工、建筑材料等,跌幅居首行业主要集中在电子、计算机、传媒、有色金属、电力设备等。数字经济相关行业中,据申万一级行业统计,电子领跌(-4.77%),计算机排名30位(-4.26%),传媒排名29位(-4.06%),通信排名26位(-3.64%)。

上周公布的7月经济数据显示中国内生增长动能阶段性偏弱,与此同时美欧等海外主要经济体政策紧缩预期有所升温,美债利率、美元指数走强。内外部综合因素影响下,上周市场延续回调态势。华安基金指数与量化投资部认为,政策面不断向好、经济触底回升的大方向依然明确,建议关注稳增长政策进展以及落实效果、A股上市公司中报业绩,可以持续关注数字经济相关行业的左侧布局机会。具体行业分析如下:

1、电子:

上周电子行业跑输大盘,沪深300指数下跌2.58%,申万电子指数下跌4.77%,行业整体跑输沪深300指数2.19个百分点,涨跌幅在申万一级行业中排第31位,PE(TTM)为40.89倍。子板块上周涨跌:其他电子Ⅱ-1.57%、光学光电子-2.35%、电子化学品Ⅱ-3.95%、元件-4.37%、消费电子-5.12%、半导体-6.87%。近期两大国产晶圆厂发布2Q业绩,二者毛利率均因平均价格下调及折旧摊销增长而发生下滑,但营收呈现出结构性环比复苏,继续看好行业需求进一步复苏对下半年收入增长的拉动。华安基金指数与量化投资部认为,目前电子板块悲观情绪或已反应充分,是布局的较好时机。

2、通信:

上周申万通信指数下跌3.64%,行业整体跑输沪深300指数1.06个百分点,涨跌幅在申万一级行业中排第26位,PE(TTM)为30.78倍。子板块上周涨跌:通信服务-3.32%、通信设备-3.82%。近日工信部许可中国电信将现网用于2G/3G/4G系统的800MHz频段频率重耕用于5G公众移动通信系统,有助于补足此前的5G覆盖及基站价格竞争劣势。展望后续,随着电信启动800MHz基站建设工作,主设备商也有望同步受益。政策加持行业提速发展,华安基金指数与量化投资部建议持续关注通信行业配置价值。

3、计算机:

上周申万计算机指数下跌4.26%,行业整体跑输沪深300指数1.68个百分点,涨跌幅在申万一级行业中排第30位,PE(TTM)为63.38倍。子板块上周涨跌:IT服务Ⅱ-3.41%、软件开发-4.53%、计算机设备-4.79%。上海出台数据要素产业三年发展方案,目标到2025年数据要素市场体系基本建成,国家级数据交易所地位基本确立,数据要素产业动能全面释放,数据产业规模达5000亿元,CAGR达15%。华安基金指数与量化投资部认为,随着国家顶层设计不断完善,地方政策密集出台,数据要素价值有望加速释放。

4、传媒:

上周申万传媒指数下跌4.06%,行业整体跑输沪深300指数1.48个百分点,涨跌幅在申万一级行业中排第29位,PE(TTM)为42.54倍。子板块上周涨跌:电视广播Ⅱ-2.49%、数字媒体-2.77%、出版-3.86%、广告营销-3.88%、游戏Ⅱ-4.68%、影视院线-4.75%。8月17日,OpenAI宣布创立以来首笔公开收购,标的为游戏初创公司Global Illumination。此次收购的背后,很可能是对AI与游戏结合潜力的进一步探索,为整个技术和娱乐行业带来新的变革。 华安基金指数与量化投资部认为,此次收购再次验证游戏在AI应用层的先行性,持续看好后市AI在传媒领域的落地。

数字经济指数简介:

数字经济ETF简介:数字经济ETF(代码:159658)跟踪中证数字经济主题指数(简称:数字经济,代码:931582)从沪深市场中选取涉及数字经济基础设施和数字化程度较高的应用领域上市公司证券作为指数样本,以反映沪深市场数字经济主题上市公司证券的整体表现。

风险提示:本报告所载信息或所表达的意见仅为提供参考之目的,并不构成对买入或卖出此报告中所提及的任何证券的建议。本报告并非基金宣传推介资料,亦不构成任何法律文件。本报告非为对相关证券或市场的完整表述或概括,有关数据仅供参考,本公司不对其中的任何错漏和疏忽承担法律责任。投资者购买本公司旗下的产品时,应认真阅读相关法律文件。基金有风险,投资需谨慎。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/19948.html