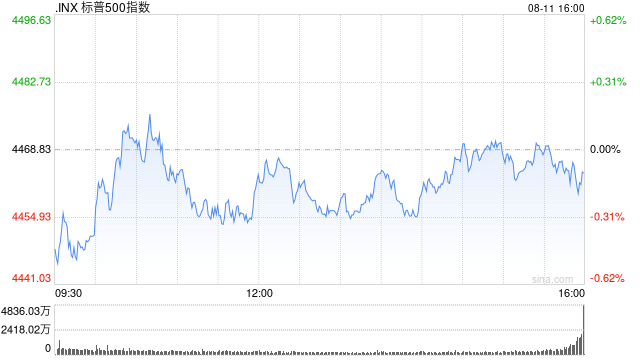

市场预期美联储将维持高利率 标普500周下挫2.11%

来源:中国证券报

标准普尔500指数本周累计下跌2.11%(在过去的14个交易日中有11个交易日下跌,跌幅为4.78%),因为许多人开始预计美联储将在比预期更长的时间内维持高利率。标普500指数较2022年10月12日的低点(3577.03点)上涨了22.16%,被归类为熊市中的牛市。

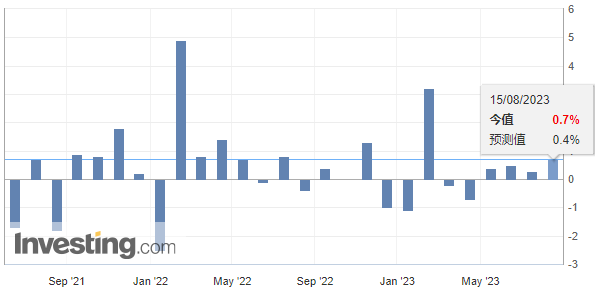

在经济数据方面,美国7月份的零售额比预期增长强劲,增长0.7%,而预期增长0.4%,同时6月份的零售额从最初报告的增长0.2%重新调整为增长0.3%;美国2023年第二季度的电子商务销售额增长了2.1%,此前预期将增长2.7%;美国7月份进口价格上涨0.4%(预期为0.2%),同比涨幅为-4.4%(6月份为-4.6%),出口价格上涨0.7%(预期为增长0.1%),同比涨幅为-7.9%,高于6月份的-11.9%;美国6月份的商业库存增速与预期保持一致,增长0.2%,而5月份商业库存增速则从最初报告的增长0.2%重估为持平;美国8月份住房市场指数跌至50,而市场预期该指数将与7月份持平,为56;美国7月份新屋开工年率为145.2万套,与预期一致,高于6月份的139.8万套;美国7月房屋许可年率为144.2万套,低于6月的144.1万套,预期为146.2万套;由于产能利用率从6月份的68.6%上升至79.3%,美国7月份工业生产增长1.0%,高于预期的0.3%;美国联邦公开市场委员会(FOMC) 7月25日至26日的会议纪要显示,美联储仍然对通胀上行风险感到非常担忧,因此将利率上调了0.25%;美国7月份领先指标下降0.4%,与预期一致。

每周报告方面,美国本周抵押贷款申请报告下降了0.8%,购买申请下降了0.3%,再融资申请下降了1.9%。值得注意的是,房地美公布其30年期抵押贷款利率达到7.09%,创20年来新高。本周EIA原油库存报告显示减少600万桶(至4.397亿桶),此前预计减少230万桶,上周增加了590万。美国劳工部发布的最新每周申领失业救济金人数报告为23.9万人,与预期一致,低于上周的24.8万人。(经季节调整的)失业保险领取救济金的总人数为171.6万人,高于上周的168.4万人。

标普500覆盖的11个行业板块本周无一实现上涨。今年迄今为止,通信服务板块是表现最好的行业,上涨37.23%;公用事业是表现最差的行业,下跌10.51%。

下周美国经济数据的披露时间安排如下:下周二(美东时间,下同)将公布美国现房销售报告;下周三将披露美国每周抵押贷款申请报告,PMI综合报告,新房销售报告和每周EIA石油报告;下周四将公布每周初次申请失业救济人数报告和耐用品订单数据;下周五将公布美国消费者信心指数。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/19333.html