二季度货币政策执行报告的表述有何变化?| 周观(2023年第32期)20230820

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

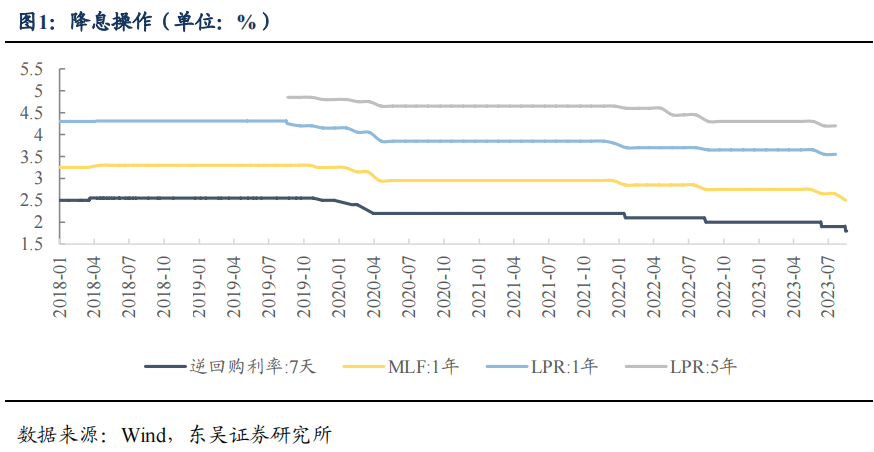

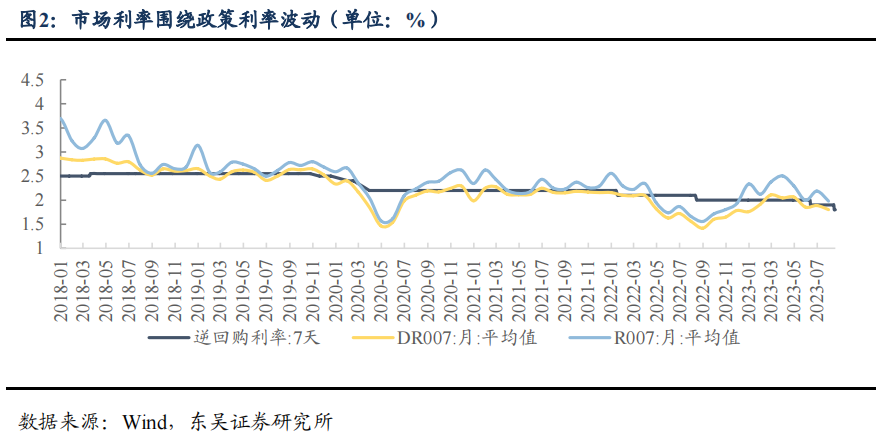

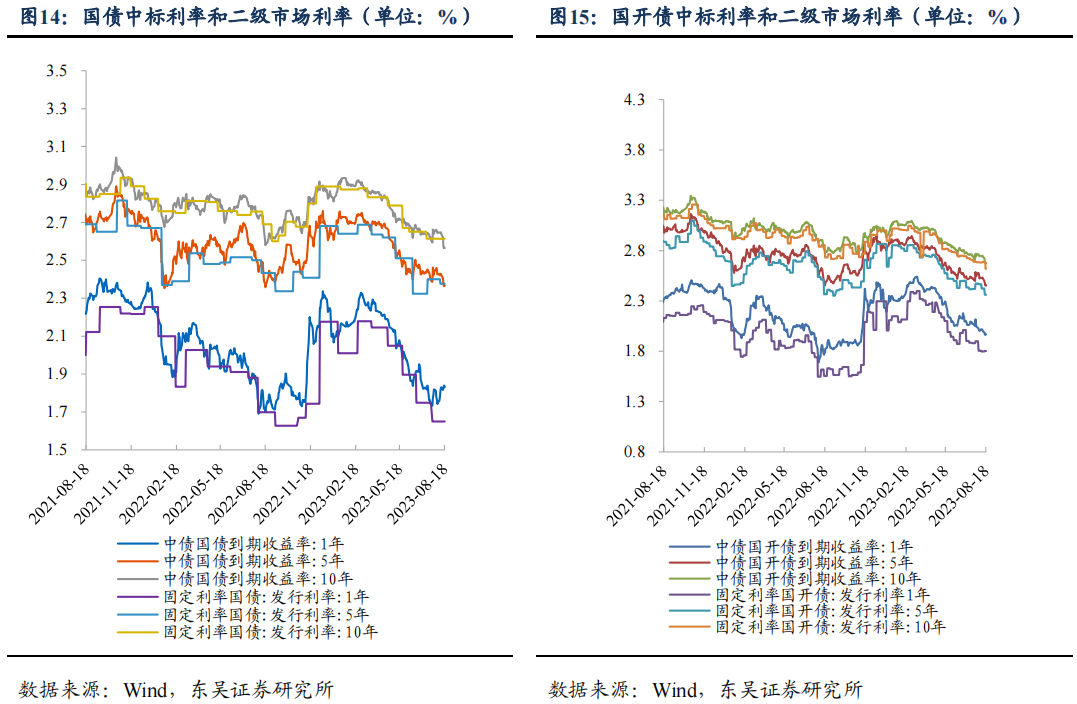

◼2023年二季度货币政策执行报告的表述有何变化?透露了什么增量信息?2023年8月18日,央行发布《2023年第二季度中国货币政策执行报告》,对国内外宏观经济运行情况进行了详细的分析,强调随着经济循环的不断畅通、以新能源、高技术服务业为代表的新动能成长壮大以及政策效应的持续显现,我国经济有望继续向常态化运行轨道回归,保持在合理区间运行。在此基础上,央行对下一阶段货币政策思路作出重大部署。(1)政策基调方面,强调加大宏观政策调控力度,更好发挥货币政策工具的总量和结构双重功能。本次货币政策执行报告相较于2023年第一季度报告,在删除“总量适度、节奏平稳”的同时新增了“更好发挥货币政策工具的总量和结构双重功能”的表述,对于货币政策的态度更加积极。央行近期降息操作频繁,自6月13日以来,先后调降了7天逆回购利率、MLF利率和LPR,并于8月15日再度下调MLF利率 15BP、逆回购利率10BP。此次表述进一步放开了对政策力度和节奏的限制,表明在实体经济修复斜率放缓的背景下,货币政策有望进一步加码。(2)流动性市场方面,在维持市场宽松环境的同时,强调资金平稳运行的重要性。此次流动性表述,央行不再强调“引导市场利率围绕政策利率波动”,而是转为要求“保持银行体系流动性和货币市场利率平稳运行”。2023年以来,DR007和R007基本围绕政策利率上下波动,而在经济修复动能较弱的背景下,资金市场维持宽松的必要性提升,因此央行的表述对资金利率的限制有所放松。但为防止资金在银行体系淤积,则要求货币市场利率平稳运行,为资金“脱实向虚”打上政策补丁。(3)人民币汇率超调风险受到强烈关注。在美联储加息预期反复,美国债务上限、地缘政治风险推升市场避险情绪以及国内季节性购汇需求扩大外汇供求缺口三方面的作用下,人民币汇率自2023年5月以来面临较大的贬值压力。2016年至今,央行对跨境融资宏观审慎调节参数进行了3次上调,最近一次是2023年7月20日将企业和金融机构的跨境融资宏观审慎调节参数从1.25 上调至1.5,但并没有改变汇率的长期走势。此次央行强调要用好各项调控储备工具,调节外汇市场供求,对市场顺周期、单边行为进行纠偏,坚决防范汇率超调风险,对稳汇率目标的重视程度有所提升。

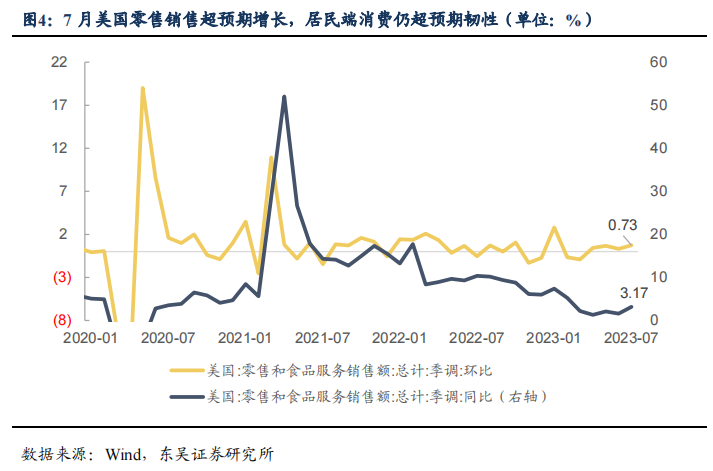

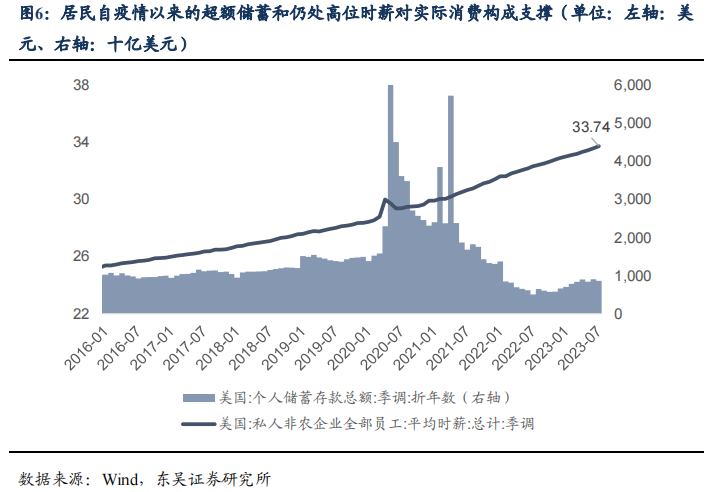

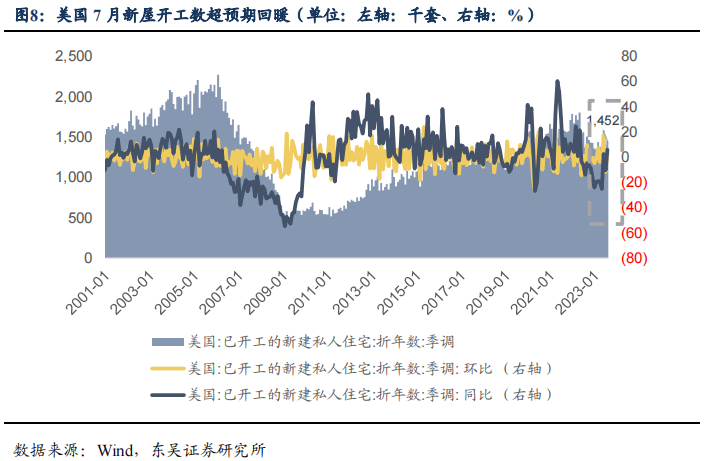

◼ 美国7月零售数据超预期回暖,美联储8月议息纪要偏鹰,美债收益率和美联储加息路径未来预计如何变化?本周,2Y和10Y美债收益率在美联储议息会议表明利率将继续维持在高水平后飙升至5.0%和4.28%,本周分别在4.92-5.02%和4.17-4.32%间震荡。当前美国经济形势复杂,短期来看,虽然核心商品供需格局改善,通胀压力下行,但美国经济维持强劲韧性,居民有自疫情以来还未完全消耗的超额储蓄,叠加就业市场居高不下的时薪,居民端实际消费增速较强,有通胀上行的风险。美联储的加息路径不确定性加大,我们认为其原因在于:(1)7月零售数据超预期回暖,地产链、餐饮类和非耐用品消费拉动零售环比增速高于预期,美国消费韧性犹存。 美国零售销售额环比上升至0.73%,高于市场预期0.4%,为2023年1月以来最大涨幅;同比上升至3.17%。剔除汽车与汽油的核心零售销售环比1%,高于预期0.4%和前值0.2%。分项来看,第一,非耐用品消费需求边际明显反弹。其中,餐馆和酒吧同比上升至11.86%为主要拉动项,指向美国服务消费仍具韧性。零售业的杂货店、无店铺零售业和日用品店也销售强势,一方面因为7月亚马逊会员日叠加8月美国迎来返校季,学生提前置备入学所需用品;另一方面因为居民的超额储蓄尚未完全消耗,且时薪仍处高位,对居民消费构成支撑。第二,家具、电子电器和建筑材料消费同比回落,是主要拖累项。第三,受全球油价不断上涨的影响,汽油价格同比的跌幅收窄至-20%,环比增速上升至0.38%;汽车销量同比虽上升至7.38%,但环比由前值0.7%降至0.4%,居民购置车辆意愿开始趋冷。(2)美国新屋开工总数超预期,新屋供应速度回暖。美国7月新屋开工总数145.2万户,高于预期144.8万户,前值139.8万户;环比上涨至3.86%,高于预期1.1%、同比上涨至5.91%。新屋开工量走高可能会拉动建筑商品、木材的价格上涨。其中,美国的南部、西部、中西部新屋开工总数同比均大幅上升至11.9%、13.3%和10.56%;东北部跌幅扩大至-38.9%,已经连续三月下跌。7月营建许可总数144.2万户,低于预期146.3万户,前值144万户;环比上涨至0.07%,低于预期1.5%、同比跌幅收窄至-13.3%。目前新屋库存较成屋库存处于相对高位,叠加新屋开工总数上涨,可能导致市场上未满足的需求从成屋市场分流至新屋市场。(3)8月美联储议息会议纪要偏鹰,警告通胀有上行风险。 8月16日公布的美联储会议纪要有三点关键信息。第一,美联储官员对于是否加息的决定有小幅分歧,大部分与会者支持加息,少数与会者倾向于暂停加息。大部分与会者认为,虽然注意到一些价格的回落,但仍继续认为通胀有重大上行风险,货币政策可能需要进一步紧缩。第二,部分与会者认为即便经济活动仍具韧性,劳动力市场仍强劲,也依然存在经济下行和失业率上行的风险。第三,多名与会者判断货币政策已经达到限制性水平,未来美联储将不断平衡加息过多以及加息不足可能导致的风险。本次议息纪要对通胀的判断略显纠结,没有给出加息周期结束的结论。综合上述分析,短期来看,通胀虽有下降但仍远高于目标水平。短期美债收益率反弹回升概率犹存;中期来看,美联储货币政策将会趋于谨慎与灵活,我们认为中期10年期美债国债收益率或将维持筑顶格局,顶部存在被突破风险的同时,中期看向3.5-4.0%区间震荡。

◼ 风险提示:变种病毒超预期传播、宏观经济增速不及预期、全球“再通胀”超预期、地缘风险超预期。

1.一周观点

Q1:2023年二季度货币政策执行报告的表述有何变化?透露了什么增量信息?

A1:23年8月18日,央行发布《2023年第二季度中国货币政策执行报告》,对国内外宏观经济运行情况进行了详细的分析,强调随着经济循环的不断畅通、以新能源、高技术服务业为代表的新动能成长壮大以及政策效应的持续显现,我国经济有望继续向常态化运行轨道回归,保持在合理区间运行。在此基础上,央行对下一阶段货币政策思路作出重大部署。

(1)政策基调方面,强调加大宏观政策调控力度,更好发挥货币政策工具的总量和结 构双重功能。本次货币政策执行报告相较于2023年第一季度报告,在删除“总量适度、节奏平稳”的同时新增了“更好发挥货币政策工具的总量和结构双重功能”的表述,对于货币政策的态度更加积极。央行近期降息操作频繁,自6月13日以来,先后调降了7天逆回购利率、MLF利率和LPR,并于8月15日再度下调MLF利率 15BP、逆回购利率10BP。此次表述进一步放开了对政策力度和节奏的限制,表明在实体经济修复斜率放缓的背景下,货币政策有望进一步加码。

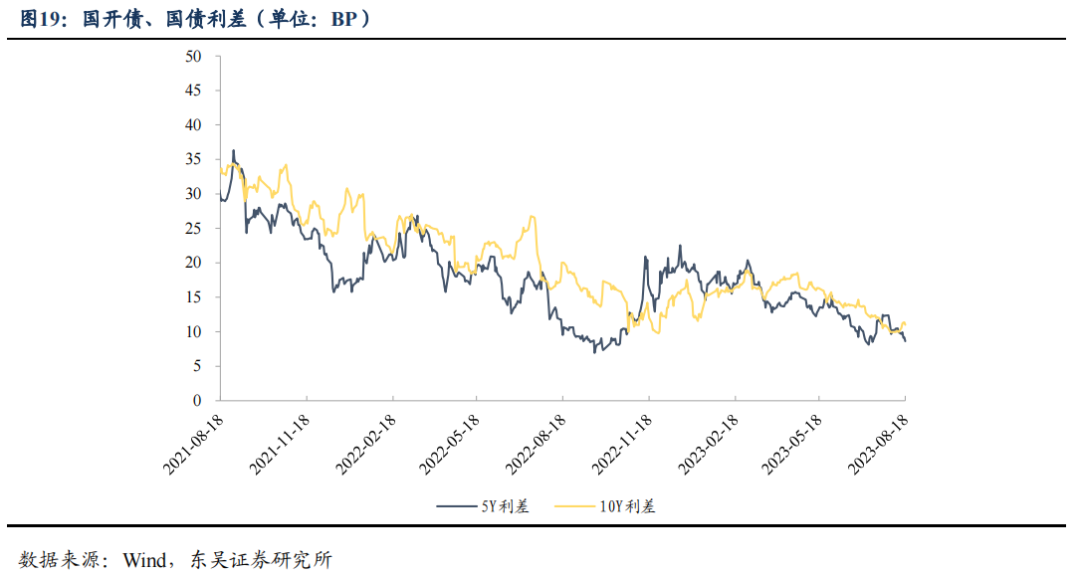

(2)流动性市场方面,在维持市场宽松环境的同时,强调资金平稳运行的重要性。此次流动性表述,央行不再强调“引导市场利率围绕政策利率波动”,而是转为要求“保持银行体系流动性和货币市场利率平稳运行”。2023年以来,DR007和R007基本围绕政策利率上下波动,而在经济修复动能较弱的背景下,资金市场维持宽松的必要性提升,因此央行的表述对资金利率的限制有所放松。但为防止资金在银行体系淤积,则要求货币市场利率平稳运行,为资金“脱实向虚”打上政策补丁。

(3)人民币汇率超调风险受到强烈关注。在美联储加息预期反复,美国债务上限、地缘政治风险推升市场避险情绪以及国内季节性购汇需求扩大外汇供求缺口三方面的作用下,人民币汇率自2023年5月以来面临较大的贬值压力。2016年至今,央行对跨境融资宏观审慎调节参数进行了3次上调,最近一次是2023年7月20日将企业和金融机构的跨境融资宏观审慎调节参数从1.25 上调至1.5,但并没有改变汇率的长期走势。此次央行强调要用好各项调控储备工具,调节外汇市场供求,对市场顺周期、单边行为进行纠偏,坚决防范汇率超调风险,对稳汇率目标的重视程度有所提升。

Q2:美国7月零售数据超预期回暖,美联储8月议息纪要偏鹰,美债收益率和美联储加息路径未来预计如何变化 ?

A2:本周,2Y和10Y美债收益率在美联储议息会议表明利率将继续维持在高水平后飙升至5.0%和4.28%,本周分别在4.92-5.02%和4.17-4.32%间震荡。当前美国经济形势复杂,短期来看,虽然核心商品供需格局改善,通胀压力下行,但美国经济维持强劲韧性,居民有自疫情以来还未完全消耗的超额储蓄,叠加就业市场居高不下的时薪,居民端实际消费增速较强,有通胀上行的风险。美联储的加息路径不确定性加大,我们认为其原因在于:

(1)7月零售数据超预期回暖,地产链、餐饮类和非耐用品消费拉动零售环比增速高于预期,美国消费韧性犹存。 美国零售销售额环比上升至0.73%,高于市场预期0.4%,为2023年1月以来最大涨幅;同比上升至3.17%。剔除汽车与汽油的核心零售销售环比1%,高于预期0.4%和前值0.2%。分项来看,第一,非耐用品消费需求边际明显反弹。其中,餐馆和酒吧同比上升至11.86%为主要拉动项,指向美国服务消费仍具韧性。零售业的杂货店、无店铺零售业和日用品店也销售强势,一方面因为7月亚马逊会员日叠加8月美国迎来返校季,学生提前置备入学所需用品;另一方面因为居民的超额储蓄尚未完全消耗,且时薪仍处高位,对居民消费构成支撑。第二,家具、电子电器和建筑材料消费同比回落,是主要拖累项。第三,受全球油价不断上涨的影响,汽油价格同比的跌幅收窄至-20%,环比增速上升至0.38%;汽车销量同比虽上升至7.38%,但环比由前值0.7%降至0.4%,居民购置车辆意愿开始趋冷。

(2)美国新屋开工总数超预期,新屋供应速度回暖。美国7月新屋开工总数145.2万户,高于预期144.8万户,前值139.8万户;环比上涨至3.86%,高于预期1.1%、同比上涨至5.91%。新屋开工量走高可能会拉动建筑商品、木材的价格上涨。其中,美国的南部、西部、中西部新屋开工总数同比均大幅上升至11.9%、13.3%和10.56%;东北部跌幅扩大至-38.9%,已经连续三月下跌。7月营建许可总数144.2万户,低于预期146.3万户,前值144万户;环比上涨至0.07%,低于预期1.5%、同比跌幅收窄至-13.3%。目前新屋库存较成屋库存处于相对高位,叠加新屋开工总数上涨,可能导致市场上未满足的需求从成屋市场分流至新屋市场。

(3)8月美联储议息会议纪要偏鹰,警告通胀有上行风险。8月16日公布的美联储会议纪要有三点关键信息。第一,美联储官员对于是否加息的决定有小幅分歧,大部分与会者支持加息,少数与会者倾向于暂停加息。大部分与会者认为,虽然注意到一些价格的回落,但仍继续认为通胀有重大上行风险,货币政策可能需要进一步紧缩。第二,部分与会者认为即便经济活动仍具韧性,劳动力市场仍强劲,也依然存在经济下行和失业率上行的风险。第三,多名与会者判断货币政策已经达到限制性水平,未来美联储将不断平衡加息过多以及加息不足可能导致的风险。本次议息纪要对通胀的判断略显纠结,没有给出加息周期结束的结论。

综合近期数据,我们认为由于当前美国通胀走势的不确定性,美联储的货币政策会更加谨慎与灵活。一方面,通胀仍有上行风险,美联储与会官员对2025年PCE和核心PCE同比预测2.2%和2.3% 表示通胀“仍不可接受的高”,但另一方面,有初步迹象表明,通胀压力正在减弱,比如核心商品、房租和二手车价格已经出现降温。截止8月18日,Fedwatch预期9月暂停加息的概率为88.5%。展望未来,美国经济的短期前景仍然不确定,美国经济仍有通胀二次反弹的风险,能否实现“软着陆”的可能性还有待观望。

综合上述分析,短期来看,通胀虽有下降但仍远高于目标水平。短期美债收益率反弹回升概率犹存;中期来看,美联储货币政策将会趋于谨慎与灵活,我们认为中期10年期美债国债收益率或将维持筑顶格局,顶部存在被突破风险的同时,中期看向3.5-4.0%区间震荡。

2. 国内外数据汇总

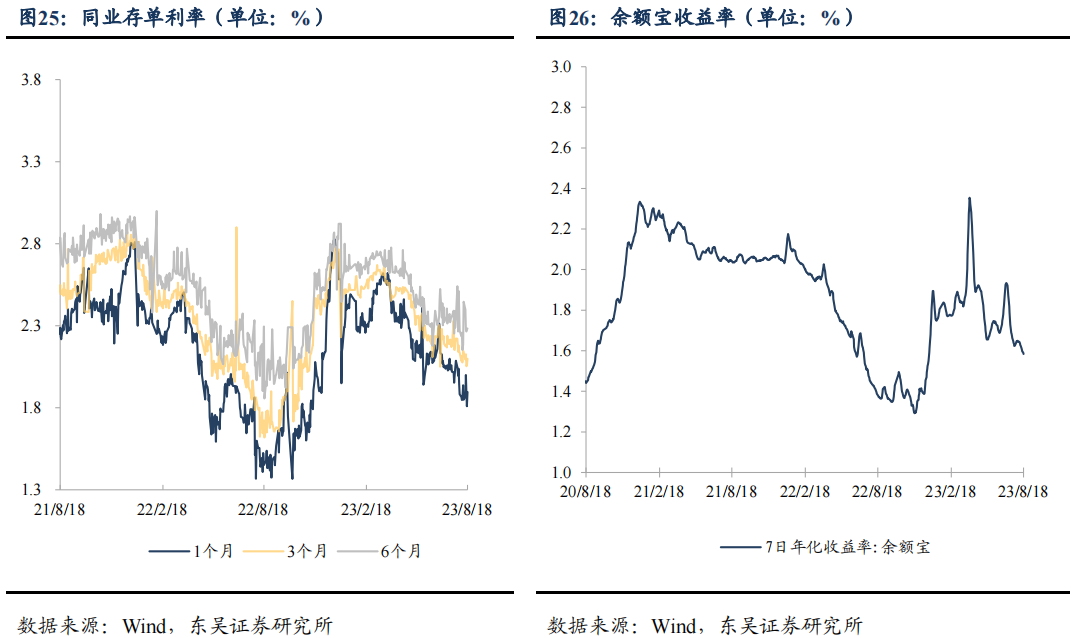

2.1. 流动性跟踪

2.2.国内外宏观数据跟踪

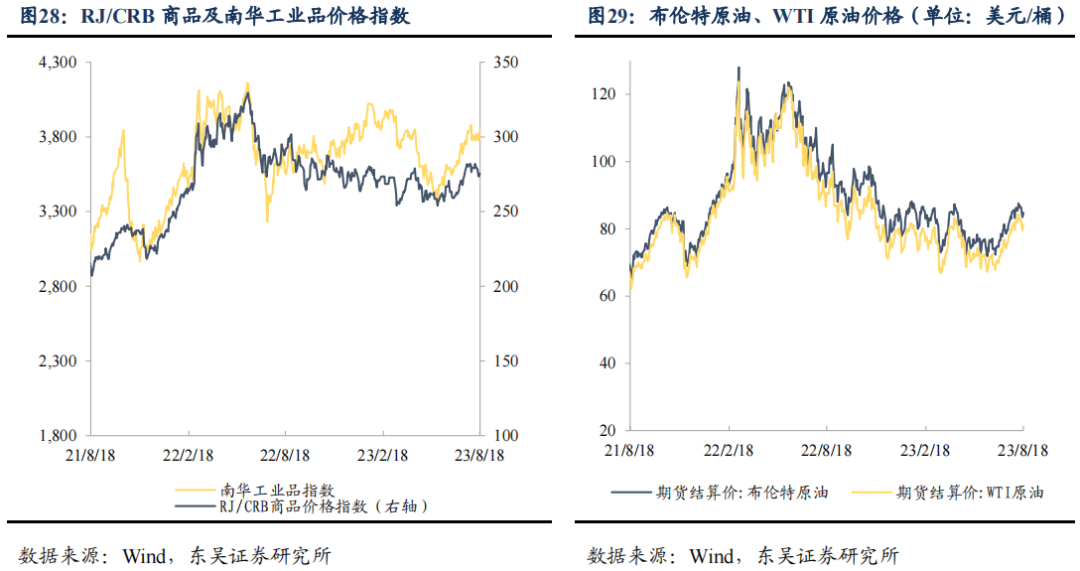

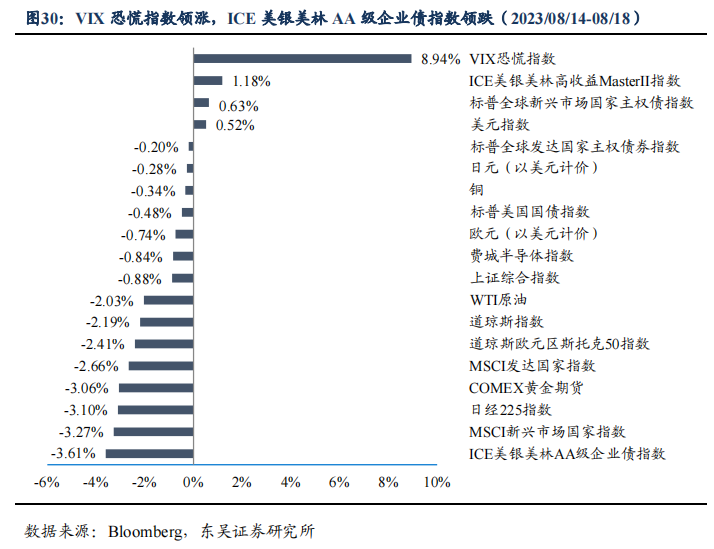

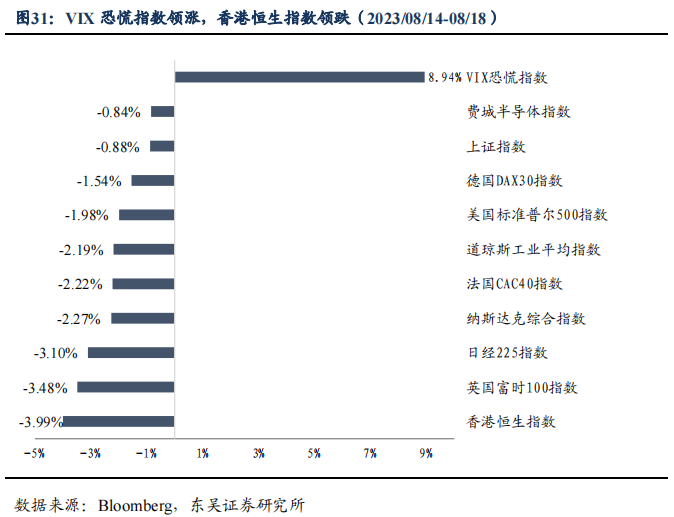

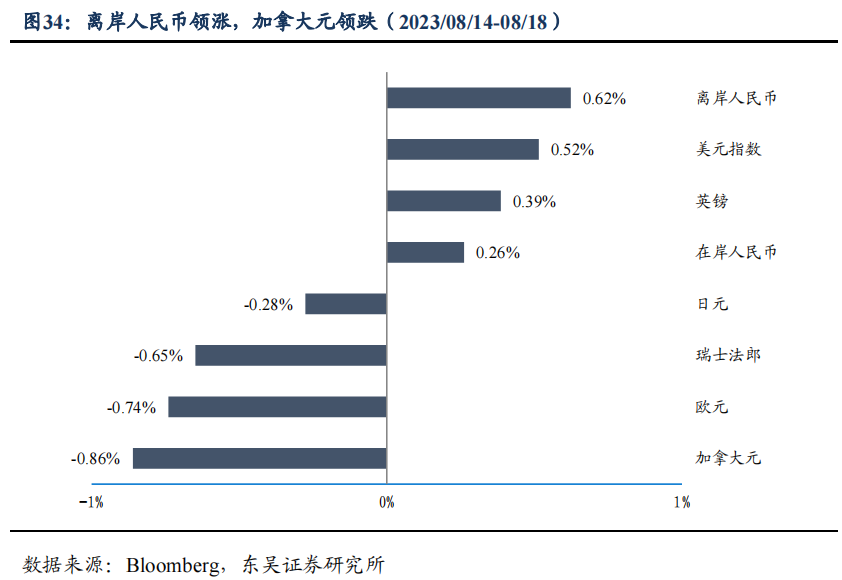

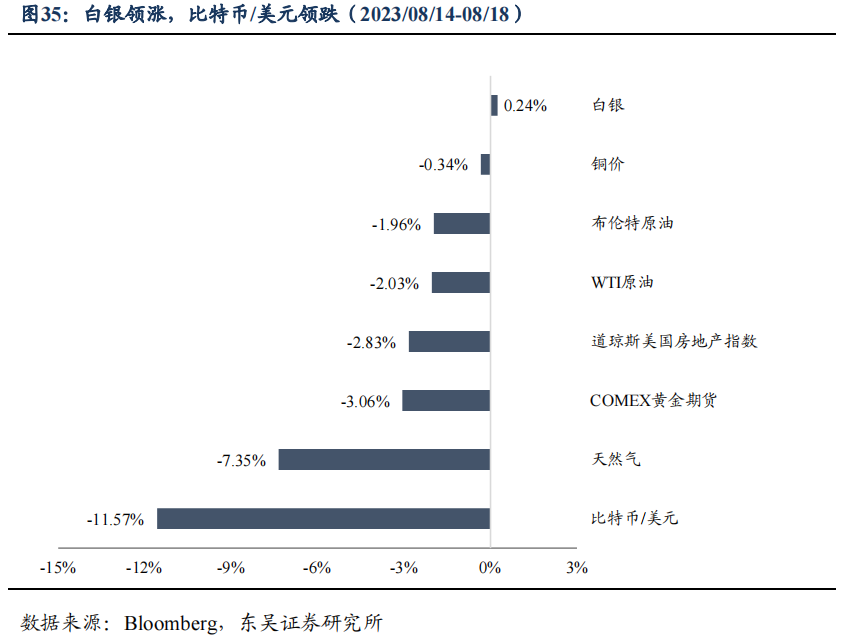

2.3.海外宏观及大类资产表现

3. 地方债一周回顾

3.1.一级市场发行概况

本周(8月14日-8月20日,下同)一级市场地方债共发行72只,发行金额1918.88亿元,其中新增一般债125.84亿元,新增专项债494.71亿元,再融资债1298.33亿元,偿还量1037.92亿元,净融资额880.97亿元;新增专项债主要投向为城乡基础设施建设、市政建设及产业园区基础设施和综合。

本周有11个省市发行地方债,前5大发行总额省市分别为湖南省、重庆市、四川省、安徽省和贵州省,分别发行412.69亿元、352.55亿元、272.49亿元、210.57亿元和198.77亿元。

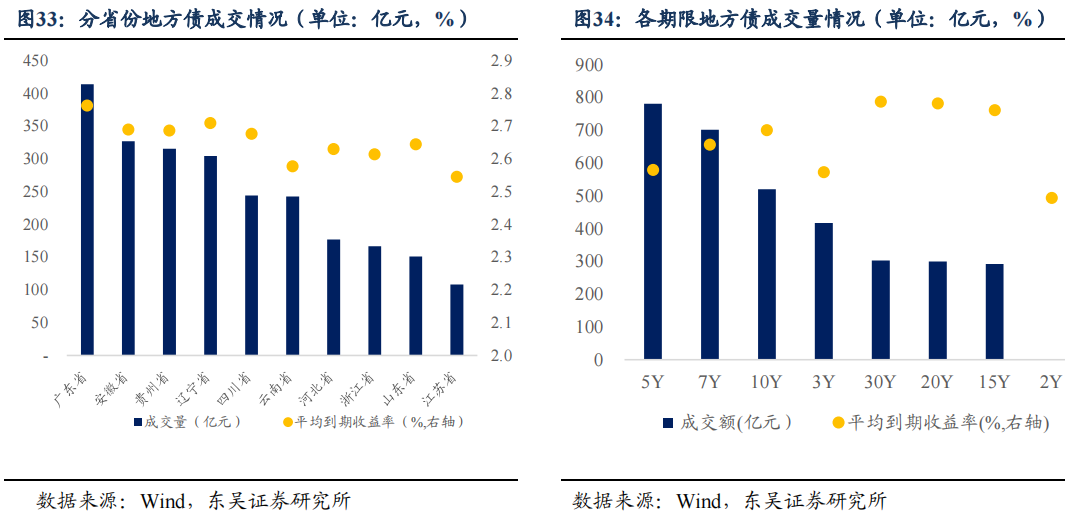

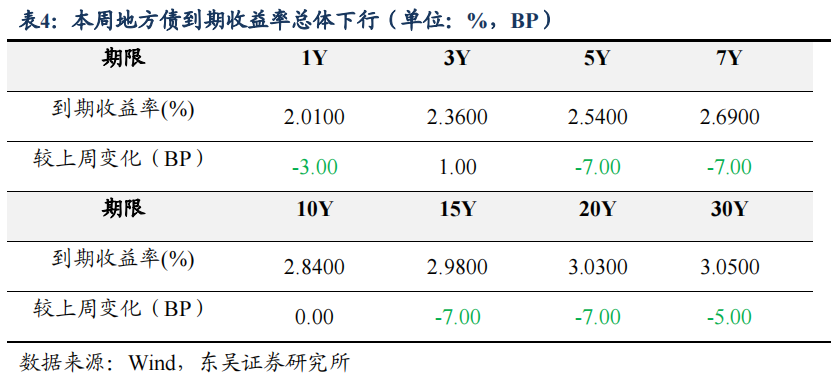

3.2. 二级市场概况

本周地方债存量38.10万亿元,成交量3312.99亿元,换手率为0.87%。前三大交易活跃地方债省份分别为广东省、安徽省和贵州省,前三大交易活跃地方债期限分别为5Y、7Y和10Y。

3.3. 本月地方债发行计划

4. 信用债市场一周回顾

4.1. 一级市场发行概况

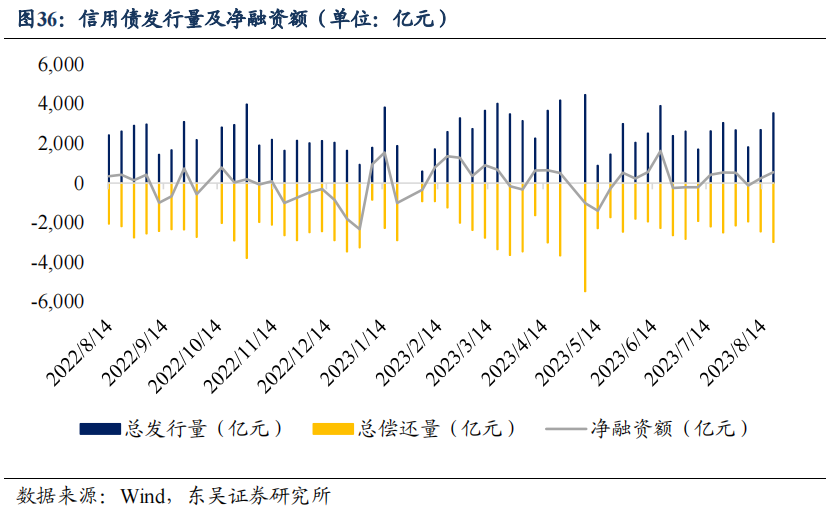

本周一级市场信用债(包括短融、中票、企业债、公司债和PPN)共发行384只,总发行量3542.87亿元,总偿还量2990.33亿元,净融资额552.54亿元,较上周增加了310.90亿元。

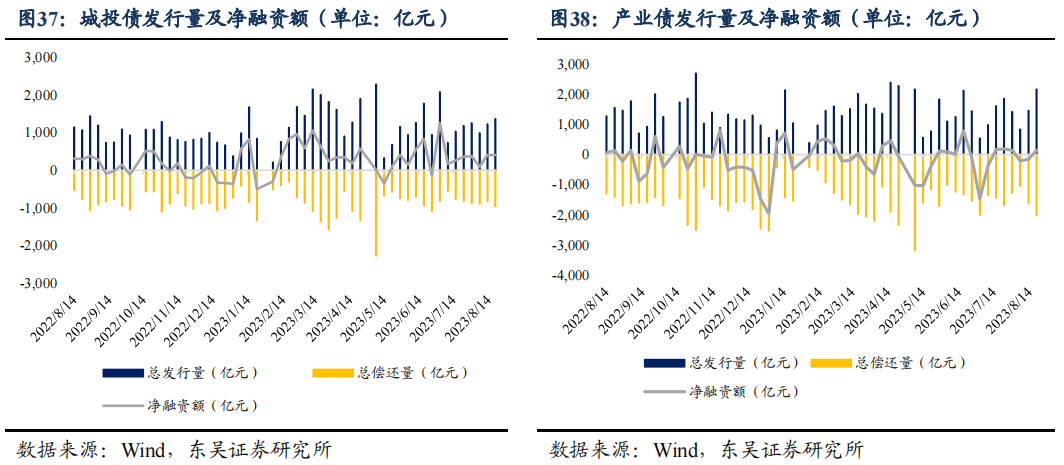

具体来看,本周城投债发行1372.39亿元,偿还964.21亿元,净融资额408.18亿元;产业债发行2170.48亿元,偿还2026.12亿元,净融资额144.36亿元。

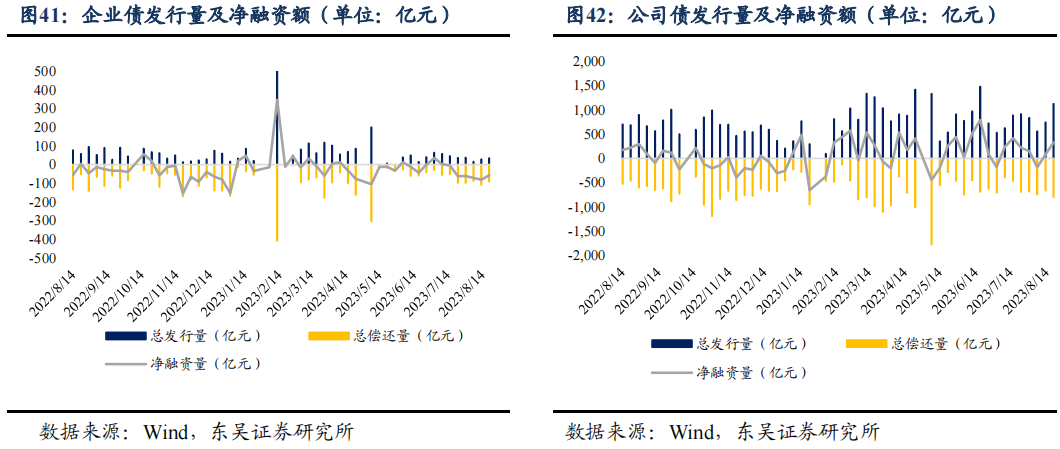

按照债券类型细分,短融净融资额145.64亿元,中票净融资额145.19亿元,企业债净融资额-57.11亿元,公司债净融资额330.21亿元,定向工具净融资额-11.39亿元。

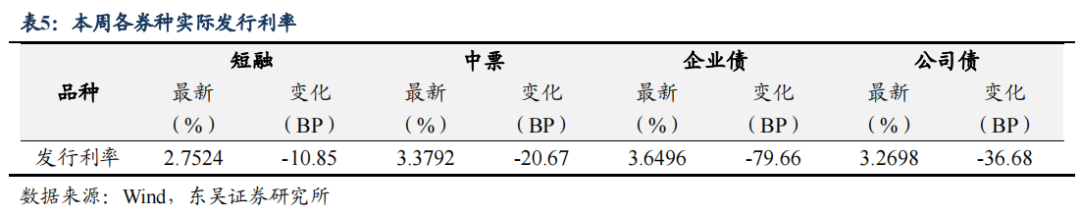

4.2. 发行利率

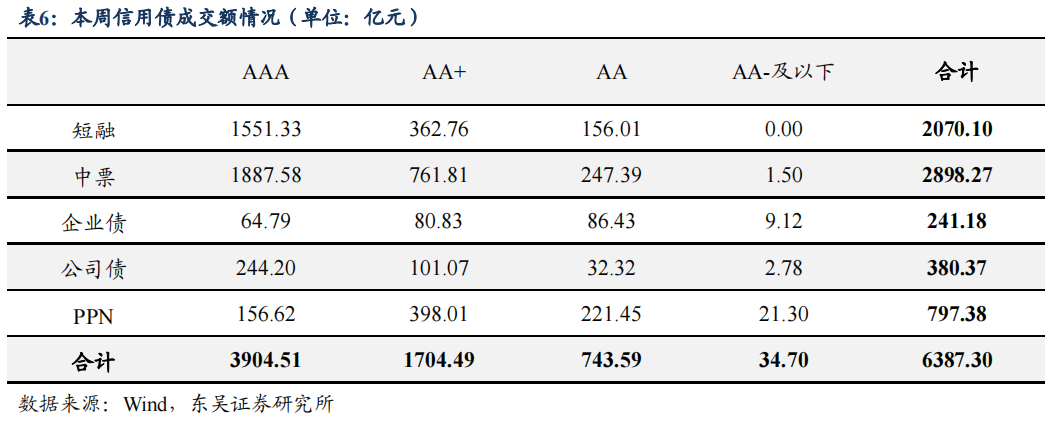

4.3. 二级市场成交概况

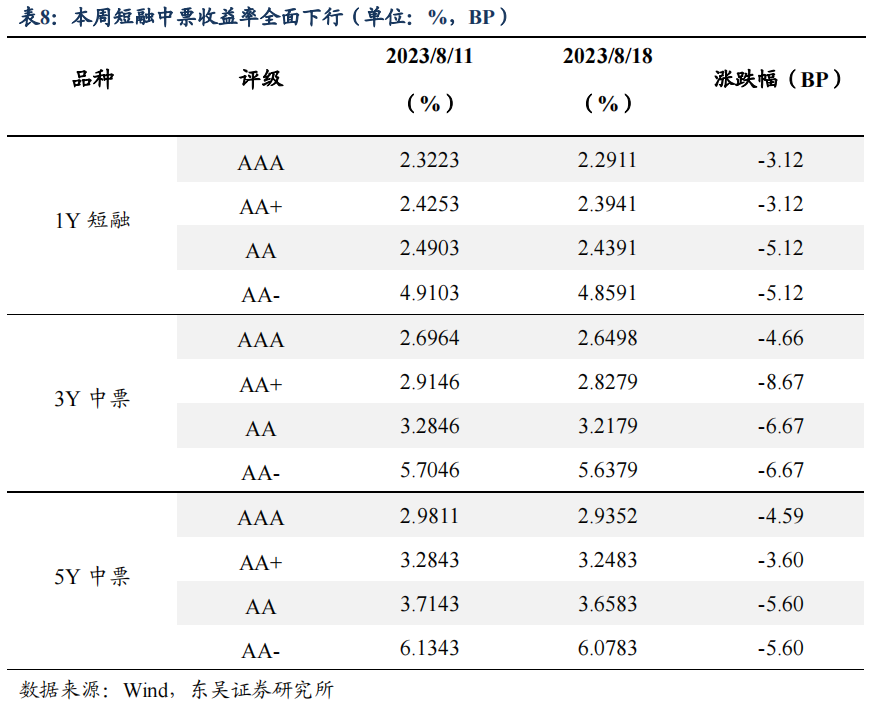

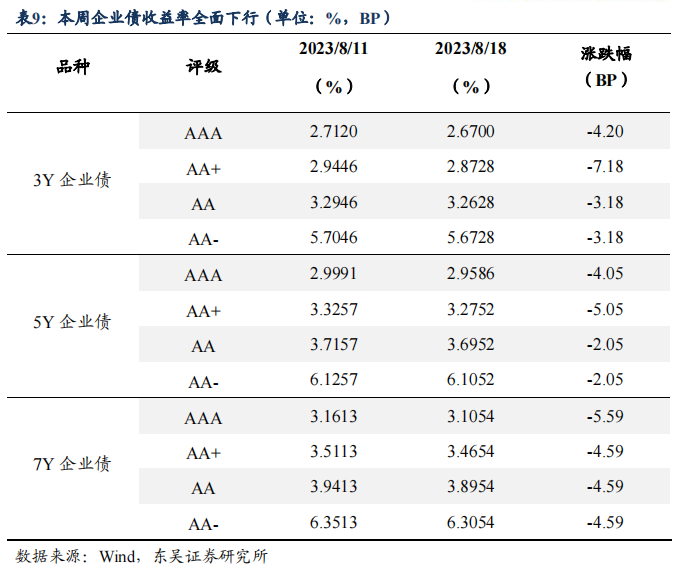

4.4. 到期收益率

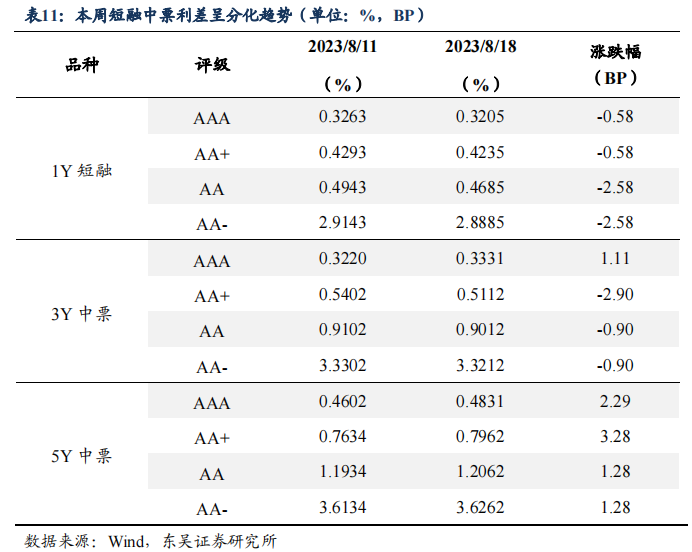

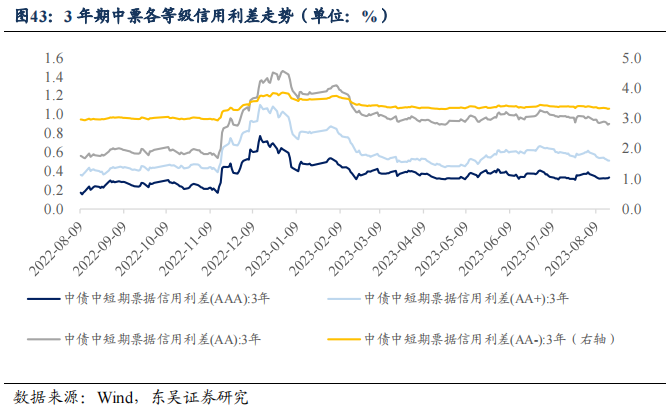

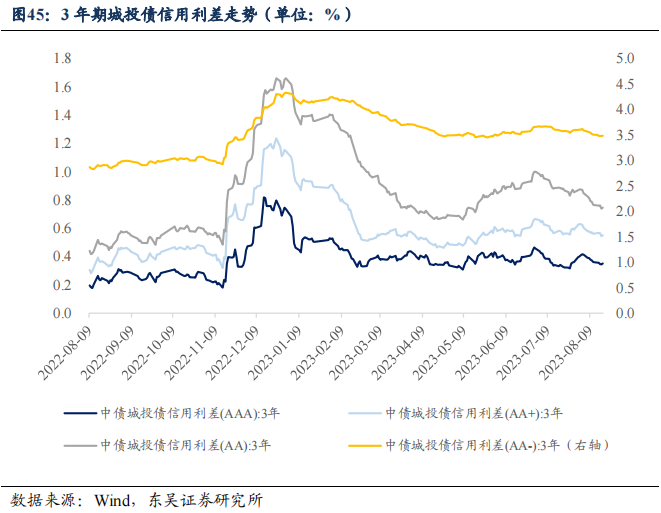

4.5. 信用利差

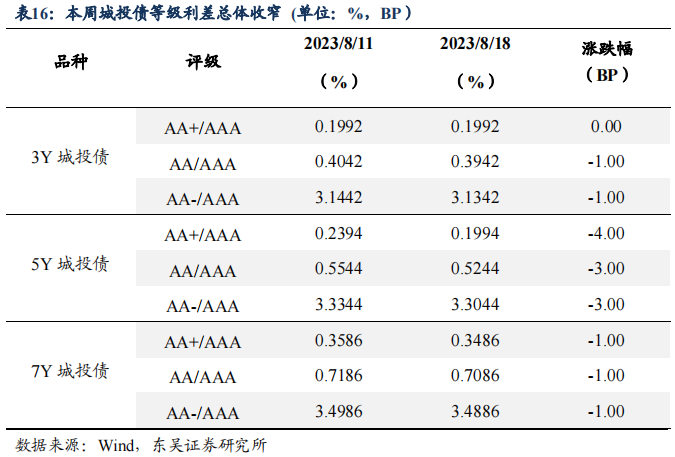

4.6. 等级利差

4.7. 交易活跃度

本周各券种前五大交易活跃度债券如下表所示:

本周工业行业债券周交易量最大,达4394亿元,其次分别为公用事业、金融、房地产、可选消费和材料。

4.8. 主体评级变动情况

本周无主体评级或展望调高债券。

本周无评级或展望调低债券。

5. 风险提示

(1)变种病毒超预期传播:变异毒株传播速度及力度超预期,降低疫苗有效性,影响保护屏障建立,导致国内外疫情反复;

(2)宏观经济增速不及预期:疫情反复叠加经济内部结构不均衡或致经济走势超预期下行;

(3)全球“再通胀”超预期:包括发达经济体、发展中经济体在内的全球主要国家及地区的物价指数同比都逼近,或超过阶段性高点,由于深层次逆全球化、全球供应链重组等因素,或让市场低估了通胀风险;

(4)地缘风险超预期:拜登政权对待全球地缘政治版图及相应的地缘政治策略虽皆不同于特朗普政权,但带来的风险却仍可能超预期。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/19296.html