【山证通信】移远通信(603236.SH):上半年业绩短期承压,公司夯实研发静待下游复苏

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【投资要点】

公司发布2023年半年报。公司2023H1实现营收65.12亿元,同比下降2.64%;归母净利润-1.15 亿元,同比下降 141.70%。其中,单二季度营收33.75亿元,同比下滑7.05%,环比提升7.6%;归母净利润0.20亿元,同比下滑87.24%,环比相较一季度-1.35亿元实现扭亏为盈。

【事件点评】

上半年国内下游需求仍较疲软影响公司业绩,利润端下滑主要系研发费用提高所致。营收端,国内下游消费电子及物联网需求仍较弱,对公司整体业绩造成影响;同时外销占比进一步提升,2023H1内销/外销分别28.52/36.60亿元,占营收比43.80%/56.20%。;利润端,公司2023H1毛利率/净利率分别17.57%/-1.82%,相较同期分别下降1.37/5.97pct ;2023H1研发费用8.32 亿元,同比增长42.89%,研发费用率12.78%,同比提高3.19pct。

公司产品端进一步研发推新,“一体化”垂直解决方案有序迈进。产品端,公司紧跟5G/AI行业趋势推出多种模组产品;垂直布局方面,物联网平台新推多种解决方案,天线服务拿到知名客户定点项目。公司业务布局完善研发实力雄厚,受益于物联网市场规模扩大及AI边缘计算趋势,叠加国内需求后续逐步回暖,有望迎来业绩高增。

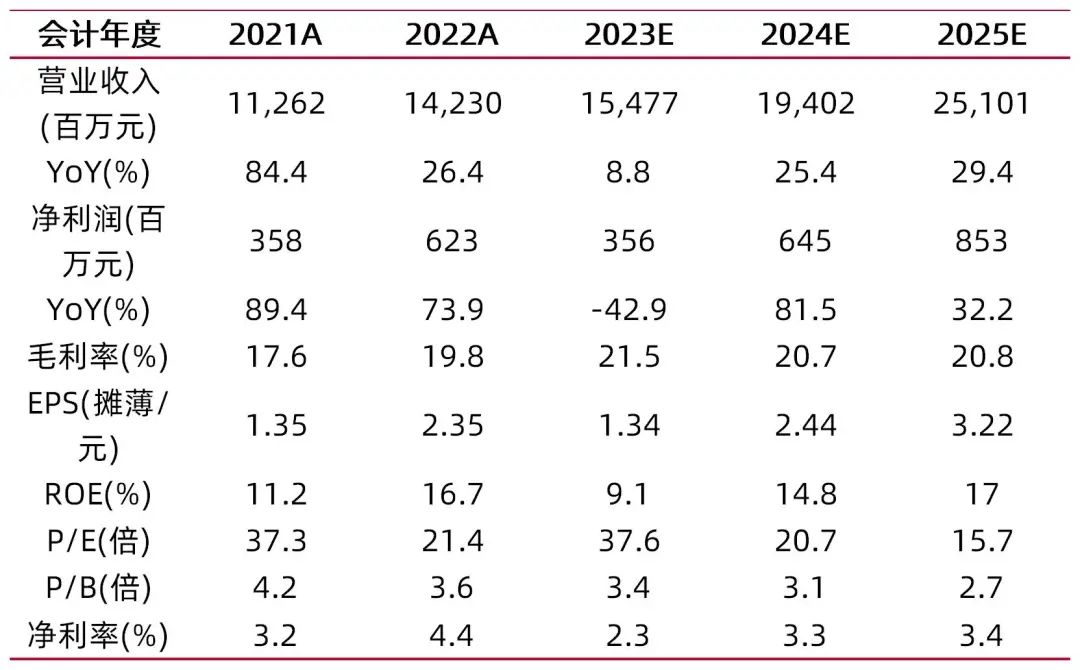

盈利预测、估值分析和投资建议:预计公司2023-25年归母公司净利润3.6/6.5/8.5亿元,同比增长-42.9%/81.5%/32.2%,对应EPS为 1.34/2.44/3.22元,PE为37.6/20.7/15.7倍,首次覆盖给予“增持-B”评级。

市场竞争风险;物联网行业的进入壁垒日益提高,行业的市场竞争呈逐步加剧的态势,同时市场竞争向品牌化、定制化服务的方向发展。如果公司不能保持业务持续增长,迅速做大做强,则有可能导致公司被市场淘汰的情形发生。

外汇波动风险;公司存在向海外采购原材料及测试设备等,同时出口产品到境外,汇率的波动有可能增加财务费用,因此公司存在因汇率导致公司业绩下滑的风险。

美国芯片采购风险;随着中美双方贸易摩擦的持续态势,公司对美国芯片的采购可能会受到一定影响。

原材料市场波动风险;随着市场变化及行业发展变动等多方面因素,可能会导致公司上游原材料紧缺或采购成本上升。如果未来主要原材料紧缺或者价格出现持续大幅上涨,而公司无法将增加的采购成本及时向下游传递,则公司将面临营业收入增加放缓、营业成本上升、毛利率水平下降等风险,进而可能对公司的盈利能力造成不利影响。

股东减持风险:8月14日,公司控股股东钱鹏鹤先生减持其所持有公司股份不超过5291400股,占公司总股本的2%。若后续公司核心人员继续减持或减持股份比例增加,将可能给公司带来一定负面影响。

【移远通信:国内领先物联网整体解决方案供应商】

移远通信是行业领先的物联网整体解决方案供应商。公司成立于2010年,并于2019年上市,目前公司已在全球拥有上海、合肥、佛山、桂林、 武汉、 温哥华、 贝尔格莱德、 槟城八处研发中心,业务覆盖中国、欧洲、北美、亚太等共计150+国家和地区,为公司的全球化快速发展提供强劲支持。

【业绩短期承压,外销占比提高】

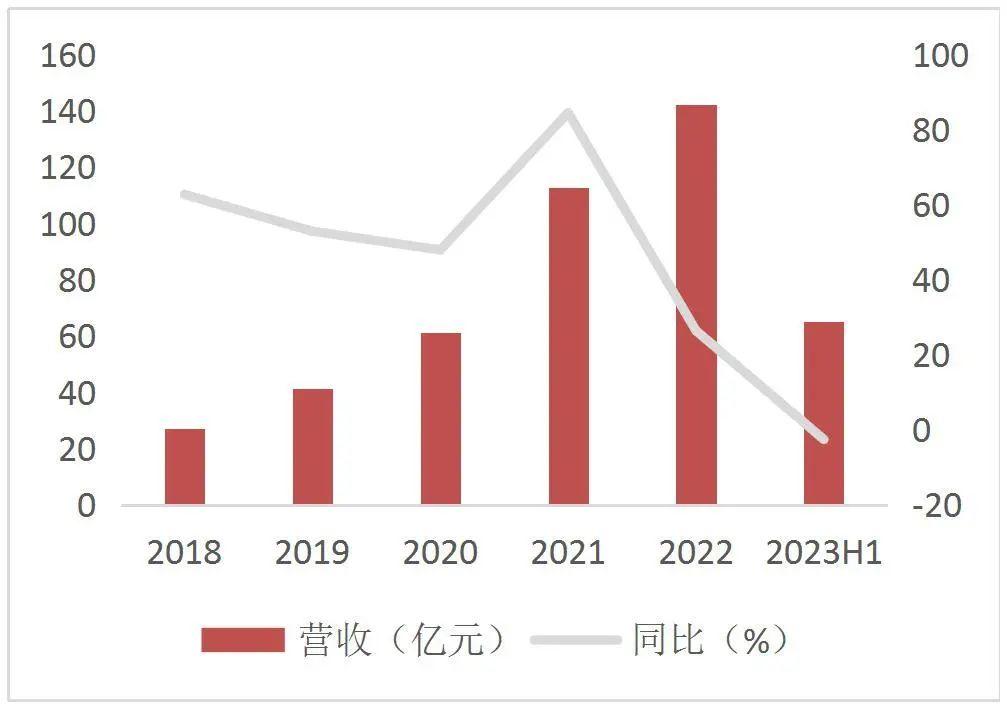

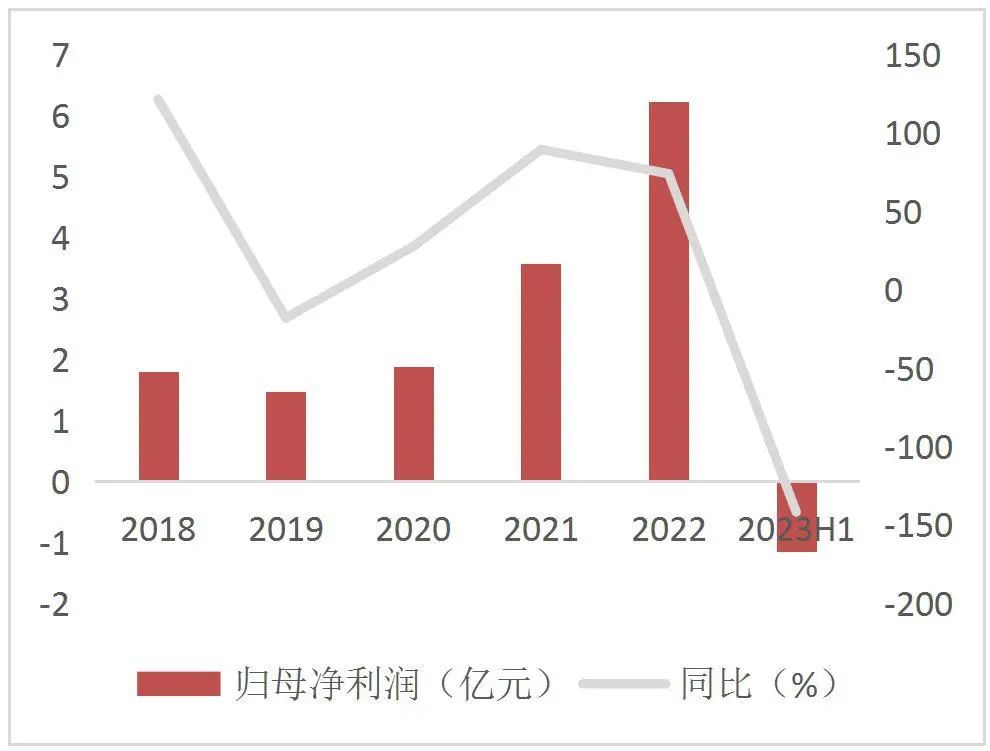

业绩端,2018-2022年公司营收归母增长稳健,2023H1受下游物联网需求仍较疲软影响业绩端承压导致下滑。营收来看,公司2020-2023H1营收分别61.06/112.62/142.30/65.12亿元,同比分别47.85%/84.45%/26.36%/-2.64%,其中2023Q2单季度实现营收33.75亿元,同比下滑7.05%;归母净利润来看,2020-2023H1归母净利润分别1.89/3.58/6.23/-1.15亿元,同比分别27.71%89.43%73.94%/-141.70%,主要系公司加大管理及研发费用投入对利润有所冲击,其中2023Q2单季度归母净利润0.20亿元,同比下滑87.24%,环比相较2023Q1归母净利润-1.35亿元实现扭亏为盈。

图1:公司营收及同比

图2:公司归母净利润及同比

分产品来看,公司产品为无线通信模组产品,包括蜂窝模组、WIFI%BT模组及GNSS模组、天线等产品,应用于智慧交通、智慧能源、金融支付、智慧农业与环境监控、智慧城市、无线网关、智慧工业、智慧生活、医疗健康和智能安全等领域。

图3:公司主要产品及应用领域

分区域来看,公司外销占比提高,2020-2023H1外销营收分别23.30/49.70/76.98/36.60亿元,占营收比分别38.16%/44.13%/54.10%/56.20%;内销受国内下游消费电子及物联网领域需求不振有所承压,2020-2023H1内销营收分别37.76/62.92/65.32/28.52亿元。

图4:公司营收分区域(单位:亿元)

图5:公司内外销营收占比(单位:%)

盈利能力来看,近年来公司毛利率略有震荡,2023H1净利率有所受损。2020-2023H1公司毛利率分别20.23%/17.56%/19.78%/17.57%,净利率分别3.10%/3.18%/4.36%/-1.82%;2023H1净利率出现明显下滑主要系公司期间费用率提升所致;期间费用率方面,公司研发费用率有明显提升,2020-2023H1研发费用率分别11.57%/9.08%/9.38%/12.78%。

图6:公司毛利率及净利率(单位:%)

图7:公司期间费用率(单位:%)

【全方位布局业务,静待下游复苏】

4G/5G连接增长迅速,AI边缘计算为模组提供更多机会

全球物联网市场增长迅速,4G/5G占比提高。根据 IoT Analytics 的最新数据,全球物联网市场规模预计到2027年将增长至 4,830 亿美元。全球活跃的物联网设备连接数预计由2022 年144 亿个至2023 年增长至 167 亿个,同比提高16%。根据爱立信 2023 年 6 月发布的《Ericsson Mobility Report》,2022 年蜂窝物联网全球连接量为 27亿,2028 年将超 54 亿。

图8:蜂窝物联网连接量统计及预测 2016-2028

AI增量有望叠加传统应用场景的复苏,推动上下游产业链条发展。AI 处理的重心向边缘侧转移是当前 AI 技术发展的趋势之一,边缘 AI 核心在于引入边缘侧的 AI 能力,进一步增强边缘侧的算力能力、连接能力。随着算力部署的规模化,边缘计算在边缘行业提供数字化、网络化、智能化服务, 将满足行业数字变革在低时延、大带宽、智能分析、海量数据(维权)、安全可信、高效算力等方面提供更差异化的需求。

横向产品持续拓展,纵向一体化垂直布局

横向来看,公司专注模组细分市场,丰富产品品类。目前公司已在全球拥有上海、合肥、佛山、桂林、 武汉、 温哥华、 贝尔格莱德、 槟城八处研发中心,保证公司紧跟全球节奏。报告期内,公司在多领域内持续深耕:1)5G领域,公司推出轻量化 5G RedCap模组 Rx255C 系列,可满足机器人、无人机、智能电网以及其他中速移动宽带设备对传输速率的需求;2)智能模组领域:公司产品包括超高算力智能模组 SG885G等,打造丰富的机器视觉应用和方案,;3)LTE 模组、LPWA 模组、Wi-Fi 模组等方面,也均有新品研发推进。

图9:公司八大研发中心

纵向来看,公司延伸布局, 赋能垂直行业解决方案“一体化”。 一方面,移远天线服务发展良好:公司2023 年陆续推出各种高端天线,包括蜂窝 5G、 4G 各种应用类型,高精度,车规级 GNSS 定位天线等,高端天线方案,覆盖 5G、 LTE、 Cat M、 LPWA、 GNSS、 Wi-Fi&BT 等不同技术物联网应用;除营收高速增长外,公司与海内外高端市场客户建立了长期战略合作关系,在车载前装市场拿到了全球多家知名 Top 品牌 OEM 的定点项目。另一方面,公司自 2019 年开始部署物联网平台及软件解决方案,至今已累计服务 500 多家客户,并于2022 年实现全球化战略部署,2023年公司新增智慧工厂、光储一体化、城市用气安全等综合解决方案,未来有望为公司提供更多增长机会。

图10:QuecCloud 全流程解决方案

市场竞争风险;物联网行业的进入壁垒日益提高,行业的市场竞争呈逐步加剧的态势,同时市场竞争向品牌化、定制化服务的方向发展。如果公司不能保持业务持续增长,迅速做大做强,则有可能导致公司被市场淘汰的情形发生。

外汇波动风险;公司存在向海外采购原材料及测试设备等,同时出口产品到境外,汇率的波动有可能增加财务费用,因此公司存在因汇率导致公司业绩下滑的风险。

美国芯片采购风险;随着中美双方贸易摩擦的持续态势,公司对美国芯片的采购可能会受到一定影响。

原材料市场波动风险;随着市场变化及行业发展变动等多方面因素,可能会导致公司上游原材料紧缺或采购成本上升。如果未来主要原材料紧缺或者价格出现持续大幅上涨,而公司无法将增加的采购成本及时向下游传递,则公司将面临营业收入增加放缓、营业成本上升、毛利率水平下降等风险,进而可能对公司的盈利能力造成不利影响。

股东减持风险:8月14日,公司控股股东钱鹏鹤先生减持其所持有公司股份不超过5291400股,占公司总股本的2%。若后续公司核心人员继续减持或减持股份比例增加,将可能给公司带来一定负面影响。

研报分析师:高宇洋

执业登记编码:S0760523050002

报告发布日期:2023年8月18日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/19229.html