年均增供超200万平方米,京津廊仓储物流市场应对空置率难题

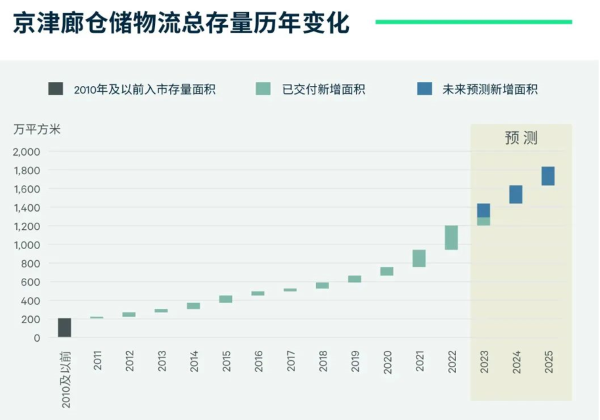

自2020年以来,京津廊高标仓存量进入加速增长期,2022年新增供应量达260万平方米,对应当年存量扩容增速高达28%;2023-2025年年均新增供应预计保持在210万平方米。

2023年第二季度,北京、天津、廊坊三地高标仓空置率分别达到15%、30.2%和50.2%。较大的新增体量引发市场担忧:市场整体将长期供需失衡和租金下行?

世邦魏理仕近日发布专题报告《京津廊仓储物流市场:解构供需的区位差异》(下称《报告》)显示,自2020年以来,京津廊高标仓存量进入加速增长期,2022年新增供应量达260万平方米,对应当年存量扩容增速高达28%;2023-2025年年均新增供应预计保持在210万平方米。

世邦魏理仕华北区研究部负责人孙祖天表示,如果将北京、天津和廊坊作为一个整体市场来看,未来半年,仓储物流领域出现空置率继续上涨是大概率事件。但具体到子市场层面来看,新增供应都集中在少数区域,比如北京市场新增供应就集中在大兴空港和平谷这两个区域,其他区域几乎没有什么新增供应。

“北京的仓储物流地产市场的空置率在15%左右,是一个非常健康的状态,只有个别新增供应集中的子市场空置压力会比较大。而天津和廊坊市场还有较多新增空置需要消化。”孙祖天说。

在去化压力方面,细分至每个子市场,从现有空置面积和未来供应(截至2025年底)来看,宝坻、廊坊临空经济区、大兴空港区、固安、平谷马坊、安次高新区等区域的去化压力较大。

待去化面积最少的六个子市场均位于北京,其中,马驹桥和大兴京南自成规模,北京经开区、通州与马驹桥协同,这些子市场的去化压力最小;而顺义其他子市场的未来供应可有力补充顺义空港,加强两区整体的规模优势。

从需求来看,第三方物流、电商、批发零售、制造业、冷链是京津廊高标仓需求的主要来源行业。电商和批发零售仓储都具有需求面积较大、周转率和时效要求高等特点,需综合考量与重点消费市场距离、交通便捷度、物业品质和可选度、租金水平等条件,位于北京外围及环京子市场因性价比优势而成为首选。此外,天津本地消费市场也对其近郊子市场需求形成支撑。

《报告》认为,冷链租户对交通便捷性、物业配电、环保、安全和定制要求都高于其他类型租户。由于北京核心区域选择空间极为有限,北京外围及环京子市场因距离适中而高品质物业可选度更大,逐渐成为冷链租户首选。作为北方重要的消费市场、生鲜和医药进口的口岸和集散中心,天津对冷链城配仓、港口仓和区域分拨需求都具有重要意义。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/18884.html