国际油价连续七周上涨,未来供需天平将偏向何方?

21世纪经济报道记者 吴斌 上海报道

在旺盛需求和欧佩克+减产的大背景下,国际油市正处于供不应求状态。

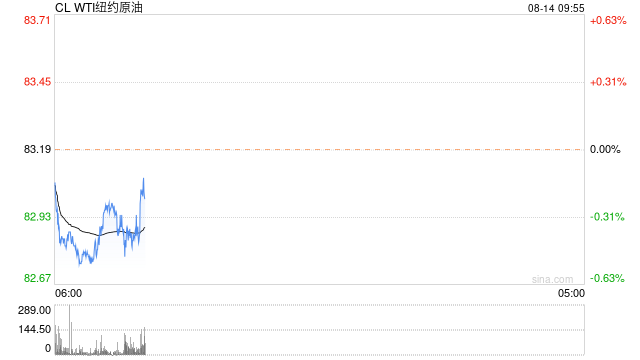

在刚刚过去的一周,国际油价已经连续七周上涨,创下2022年以来最长的一轮周线连涨。国际能源署(IEA)在8月月报中预测全球原油需求将创纪录,供应将趋紧。欧佩克也在月报中预计,由于沙特持续削减产量,本季度全球原油市场供应缺口将超过200万桶/日。8月14日,布伦特原油期货在86美元/桶上方高位震荡,WTI原油期货在83美元/桶附近。

建信期货能源化工高级研究员李捷对21世纪经济报道记者分析称,近期油价上涨受到宏观和供需的共同支撑。宏观面上,美国通胀持续低于预期,美联储年内加息概率明显回落。原油供应端持续收紧,沙特已经开始100万桶/日的额外减产,而且执行完成度较高。俄罗斯7月原油出口环比减少20万桶/日,创下2022年12月以来最低水平。需求端,海外成品油需求旺盛,全球油品库存连续3个月下降。

在国际油价连续七周上涨后,未来供应和需求端能支撑油价继续上涨吗?油市供需天平将偏向何方?

油市迎来需求和供应双重利好

在近期国际油价持续上涨背后,需求和供应端双重利好是关键因素。

供给方面,IEA表示,随着沙特开始单方面减产100万桶/日,7月份欧佩克+的石油供应量下降了120万桶/日至5070万桶/日,为近两年来的最低水平。

在李捷看来,原油供应端短期仍然偏紧,但非欧佩克供应有所增长,抵消了部分减产效果。参与减产的10个欧佩克国家7月原油产量环比减少88.6万桶/日,主要是沙特7月起额外减产的支撑,沙特产量环比减少96.8万桶/日,基本达到100万桶/日的承诺减产量。伊拉克和安哥拉小幅增产4万桶/日以及5.6万桶/日,略微削弱了沙特的减产努力。船运数据显示,俄罗斯原油出口则由5月的高点520万桶/日降至7月的460万桶/日,创下2022年12月以来最低水平,预计短期内俄罗斯原油出口量将继续维持低位,以履行削减出口的承诺。但在俄罗斯国内炼厂检修结束后,成品油出口可能逐步回升,此外,美国在内的部分非欧佩克国家产量增长,抵消部分减产效果。

需求方面,IEA表示,全球石油需求在6月达到创纪录的1.03亿桶/日,8月可能在强劲的中国消费支撑下进一步飙升。

李捷对记者分析称,2023年全球原油需求预期基本没有调整,三季度市场将继续去库存,但由于非欧佩克供应的增长,三季度原油市场去库存速度将放缓。值得注意的是,IEA对中国需求增速仍抱有较高预期,预计中国增量将占到全球的70%,可能存在高估。

在旺盛需求和欧佩克+减产的推动下,欧佩克预测,本季度供给可能出现超过200万桶/日的巨大缺口,今年全球石油需求将增加244万桶/日,达到平均1.02亿桶/日,2024年的石油需求量会进一步增加225万桶/日,均与7月的预期持平。

金联创原油高级分析师奚佳蕊对21世纪经济报道记者分析称,欧佩克+的原油减产行动正在导致全球原油供应收紧。如果欧佩克+维持目前的减产政策,第三季度石油库存可能减少220万桶/日,第四季度可能减少120万桶/日。这就意味着今年下半年全球原油市场的基本面转为供不应求,并为油价提供上行动力。

风险方面,欧佩克提醒,尽管油市出现了积极进展,但2023年下半年和2024年的经济增长仍存在一些不确定因素,包括持续的高通胀和主要央行进一步加息的风险,需要谨慎监测。

俄油突破60美元价格上限

在国际油价大涨背后,俄罗斯原油价格也突破了西方设定的价格上限,7月石油出口收入也达到了8个月来最高水平。

具体来看,IEA数据显示,7月俄罗斯海运原油的加权平均价格跃升至每桶64.41美元,超过了西方去年设定的每桶60美元的价格上限。俄罗斯7月从原油和燃料出口中获利153亿美元,较上月增长近20%,创下2022年11月以来最高水平。不过,和去年同期相比,俄罗斯7月石油收入仍下降了20%以上。

需要注意的是,尽管俄罗斯旗舰原油乌拉尔价格突破了价格上限,但美国和欧盟反应平淡。由于近期欧佩克+减产,石油供应趋紧,市场普遍担忧过于严厉的限制措施可能导致全球油价更大幅度上涨。美欧推出价格上限的目的是在限制俄罗斯能源收入的同时,防止俄油彻底退出国际市场、对石油供应造成冲击。

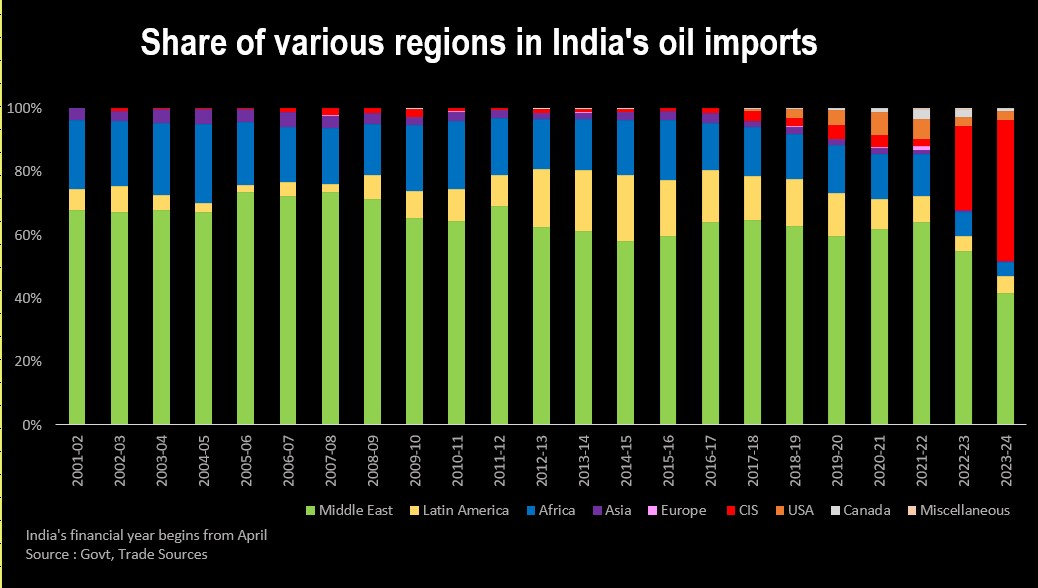

目前印度仍是俄罗斯原油的主要买家。尽管乌拉尔原油相较全球基准原油的折价正在缩小,但印度买家的购买热情没有降温,俄罗斯原油仍然是他们最能负担得起的选择之一,来自中东的同质原油依然要贵得多。

阿格斯能源咨询公司(Argus Media)的定价数据显示,8月4日运往印度西海岸的乌拉尔原油价格超过了每桶81美元,而一个月前约为68美元。

对此,花旗集团印度首席经济学家Samiran Chakraborty分析称,人们曾认为印度提炼俄罗斯中等含硫原油的能力有限,这将对印度进口俄罗斯原油是一个天然的上限。但现在的情况已经清楚地证明,这种瓶颈并不存在。只要进口的俄油所提供的价格折扣超过更高的物流成本,印度炼油商就会继续进口俄罗斯石油。

未来供需天平将偏向何方?

在旺盛的需求和有限的供应预期下,下半年油市供应或将偏紧。

对于今年的石油需求,IEA预测,受夏季航空旅行、发电用油增加以及中国的石化活动激增的影响,2023年全球石油需求将增加220万桶/日,与此前的预测基本持平。IEA对中国经济看法乐观,认为中国将会占据今年石油需求增长的70%以上。

鉴于欧佩克+支撑油价意愿强烈,动态调整减产政策意味未来油市供应或仍将偏紧,油价或将高位震荡。欧佩克强调,在下半年石油基本面健康的背景下,欧佩克+采取先发制人、主动和谨慎的态度来评估市场状况,并随时根据需要采取必要措施,将确保全球石油市场的稳定。沙特也表示,如有必要,可能会在9月份之后继续延长或者扩大减产规模。

考虑到欧佩克+减产导致的供应收紧,IEA认为油价仍有上行空间。如果欧佩克+维持目前的减产政策,第三季度石油库存可能减少220万桶/日,第四季度可能减少120万桶/日,从而推动油价继续上涨。

摩根大通分析师Natasha Kaneva预测,到9月份油价可能达到90美元。“我们认为油价将继续从目前的水平向每桶90美元攀升,关键市场指标显示,现货市场正在迅速趋紧。”

风险方面,李捷则提醒,三季度全球原油去库存的速度将有所放缓,而且市场可能高估中国的需求增速,实际去库存速度或不及预期。此外,油价上行后将再度推升美国通胀压力,对美联储而言加息的概率也在上行,预计油价涨势将逐步钝化。

和今年相比,明年原油需求增速可能会放缓。IEA预测,由于宏观经济的低迷、经济复苏不及预期以及电动汽车蓬勃发展,明年的石油需求增长将慢于此前的预测,2024年的石油需求增长将放缓至100万桶/日,较7月的预测减少15万桶/日。

展望未来,下半年供不应求格局仍将支撑油市,但明年油市前景存在一些不确定性。奚佳蕊预计,今年下半年原油市场还将迎来一波利好的推动,但到了明年,原油市场可能将再度陷入低迷的局势。

(作者:吴斌 编辑:和佳)

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/16974.html