罕见!申报截止日不一致,通过内核会的流程及其合规性被质疑

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:梧桐树下V

近期,山东京阳科技股份有限公司(“京阳科技”)申报上交所主板IPO,并更新反馈意见回复。

反馈意见回复中,交易所关注到“招股说明书披露的主要客户璞泰来、贝特瑞的销售金额及占比与反馈回复中相关销售金额及占比不一致、招股说明书披露的报告期与保荐工作报告采用的财务数据不一致、保荐工作报告的财务数据截止日与本次申报截止日存在差异”等事项。并进一步问询,内核部与内核会审核的财务数据依据及其客观性、准确性、时效性,本项目通过内核会的流程及其合规性,投行“三道防线”是否有效执行。

京阳科技主要从事针状焦的研发、生产与销售,核心产品包括锂电池负极材料用针状焦、超高功率石墨电极用针状焦等产品,是高能量密度锂电池负极材料和优质石墨电极的重要原材料。报告期内,公司的收入主要来源于负极焦、电极焦、优质燃料油业务,主要财务数据如下:

一、申报文件质量被质疑,内控被要求专项说明

根据问询,交易所关注到,申请文件显示:

(1)招股说明书披露的主要客户璞泰来、贝特瑞的销售金额及占比与反馈回复中相关销售金额及占比不一致。

(2)招股说明书披露的报告期为2020年至2022年,保荐工作报告采用的财务数据为截至2022年6月数据,本次证券发行项目的内核会于2022年11月8日召开。2023年2月23日,保荐机构内核委员会就本项目再次召开了内核会议。

请发行人全面梳理招股说明书披露信息与反馈回复等其他申报文件不一致的情况,逐一解释存在不一致的原因并作必要修改调整。

请保荐机构:说明保荐工作报告的财务数据截止日与本次申报截止日存在差异的原因,内核部与内核会审核的财务数据依据及其客观性、准确性、时效性,本项目通过内核会的流程及其合规性,投行“三道防线”是否有效执行,根据更新后的财务数据以及客观实际情况,重新撰写保荐工作报告相关内容,并对相关调整内容逐一做出说明。

据回复,1、关于招股说明书中披露的璞泰来、贝特瑞的销售金额及占比与反馈回复中相关销售金额及占比不一致的情况

(1)公司对璞泰来的销售收入构成中除负极焦,还存在少量其他销售内容

报告期内,璞泰来除向公司采购负极焦外,2020年度,曾在针状焦价格低点时向公司采购少量接头焦用于研发使用,2021及2022年度,公司曾为璞泰来代采购少量石油焦,公司按净额法确认收入,并计入其他业务收入中。

(2)在收入占比的计算过程中存在不同分母选择的差异

公司在招股说明书、反馈回复中披露的璞泰来、贝特瑞的销售收入、占比,因销售口径、分母选择存在不同,进而导致披露具体数据存在一定差异。

2、说明保荐工作报告的财务数据截止日与本次申报截止日存在差异的原因,内核部与内核会审核的财务数据依据及其客观性、准确性、时效性,本项目通过内核会的流程及其合规性,投行“三道防线”是否有效执行,根据更新后的财务数据以及客观实际情况,重新撰写保荐工作报告相关内容,并对相关调整内容逐一做出说明。

2022年11月8日,京阳科技IPO项目(以下简称“本项目”)以2022年6月30日为财务数据截止日召开第一次内核会,保荐工作报告中所列示的质控、内核关注问题均系在报告期基础上审核并形成,2022年12月21日,发行人首次公开发行股票并上市申请材料被中国证监会受理。

2023年2月23日,根据主板注册制的最新规则,保荐机构内核部门在审核基础上召开第二次内核会,届时申报报告期更新至2020-2022年,本次内核会主要关注发行人是否满足最新的发行上市条件,以及首次申报至第二次内核会召开之日,发行人经营业绩、内部控制等是否发生重大不利变化等事项。

随着项目组-质控-内核三道防线推进流程时间消耗及发行人兼职问题解决未果,2022年6月30日财务数据截止日已不能满足电报的要求,本项目更新2022年12月31日财务数据截止日的财务报表作为申报财务数据。

2022年12月31日截止日财务数据确定后,所有尽调底稿、项目文件、申报文件均进行了更新,并以2022年12月31日为截止日对上交所主板审核问答落实情况和首发业务若干问题落实情况进行核查和答复。

针对京阳科技IPO项目更新一期后日报事项,质控组履行了以下工作:

2023年2月,根据主板注册制的最新规则,项目组按照最新的招股说明书及其他申请文件格式指引对申请材料进行全面修订,并将招股说明书财务数据报告期更新为2020-2022年度。在此基础上,本保荐机构质量控制部对全套申报文件进行全面审核,项目组根据质控审核情况对申请材料进行全面完善。

针对京阳科技IPO项目更新一期财务数据后的全套电报文件,内核部门履行了以下审核工作:

2023年2月,根据主板注册制的最新制度要求,项目组按照最新的招股说明书及其他申请文件格式指引对申请材料进行全面修订,并将招股说明书财务数据报告期更新为2020-2022年度,修订后的文件经质量控制部审核后,项目组发起第二次内核申请,在提交内核委员会之前,内核部对本项目进行了预先审核。2023年2月22日,根据主板注册制的最新制度要求,内核部对发行人申请首次公开发行股票并在主板上市项目进行了再次问核。保荐代表人对问核事项逐项答复,填写《关于保荐项目重要事项尽职调查情况问核表》,誊写该表所附承诺事项,并签字确认。保荐机构业务部门负责人参加了问核程序,并在《关于保荐项目重要事项尽职调查情况问核表》上签字确认。

针对京阳科技IPO项目更新一期财务数据后的全套电报文件,内核委员会审议作出如下表示:

根据主板注册制相关制度要求,申请首次公开发行股票并上市需履行交易所审核、证监会注册环节。2023年2月23日,本保荐机构内核委员会就京阳科技申请首次公开发行股票并在主板上市项目再次召开了内核会议,重点关注京阳科技是否满足主板注册制最新的发行条件及自首次申报以来发行人是否存在影响生产经营重大不利变化。7名内核委员经过投票表决,认为发行人申请文件符合有关法律、法规和规范性文件中关于首次公开发行股票并在主板上市的相关要求,同意推荐发行人股票发行上市。

两次出席内核会议的委员均认为发行人申请文件符合有关法律、法规和规范性文件中关于首次公开发行股票并在主板上市的相关要求,同意推荐发行人股票发行上市。

综上所述,本保荐机构的“三道防线”有效执行,本项目已经严格按照保荐机构投资银行业务内控制度、工作流程和操作规范执行,具有合规性。

二、负极行业竞争加剧、供应过剩存在厂商停产的情况

公司核心产品包括锂电池负极材料用针状焦和超高功率石墨电极用针状焦等产品,下游应用领域主要包括锂电池负极材料和超高功率石墨电极两大行业,终端应用领域主要系新能源汽车、3C消费电子、储能、电弧炉炼钢等。

2020-2022年,公司针状焦收入分别为52,451.40万元、95,599.28万元、124,804.04万元,占主营业务收入的比例分别为61.96%、70.84%和74.12%,毛利占主营业务毛利的比例分别为29.79%、62.25%及68.42%,主要收入和利润依赖于针状焦产品。

值得注意的是,针状焦主要产品负极材料由于供应过剩,存在厂商停产的情况。

根据首轮审核问询函显示,2023年初以来,负极材料行业普遍处于排产不积极的阶段性过剩局面,造成这种局面的原因主要是受下游需求阶段性疲弱的影响:受2022年底新能源汽车补贴政策到期、2023年初燃油车大幅降价促销等因素影响,新能源汽车销量阶段性下滑,导致应用于动力电池的负极材料销量大幅下滑;锂电池成本占比较大的碳酸锂价格持续下跌,电池厂家为降低采购和生产成本在高位购买大量碳酸锂导致存货出现减值,造成拿货及排产计划不积极的情况,从而影响了负极材料的销售。

此外,负极行业还将面临行业内部竞争加剧的局面。

京阳科技表示:负极行业在经历了了2021年和2022年在需求带动的大发展之后,随着新进入者不断涌入,下游降成本压力不断加大,负极行业内部的竞争将会不断加剧。

三、第一大客户璞泰来为公司股东,且入股价格较低

发行人与璞泰来(603659.SH)2019年6月正式开始合作,2021年3月,璞泰来及其控制的福建庐峰通过自韩吉川(替崔滨代持)受让股权的形式入股公司,目前持股4.52%。璞泰来以往优质针状焦主要系进口为主,经过与公司业务合作和产品验证,认可公司针状焦品质,看好公司的发展前景,同时为了加深合作,保障其原材料供应稳定,有意投资公司。

璞泰来是京阳科技的第一大客户,报告期内对其贡献的收入分别为13,487.77万元、28,782.29万元、46,872.94万元,占收入比分别为14.54%、19.74%、26.14%。2021年3月,璞泰来及其控制的福建庐峰与原有股东崔滨通过受让股权的形式入股京阳科技,该次交易璞泰来及福建庐峰合计控制公司4.51%的股权。

值得注意的是,璞泰来是以较低入股价成为京阳科技股东。

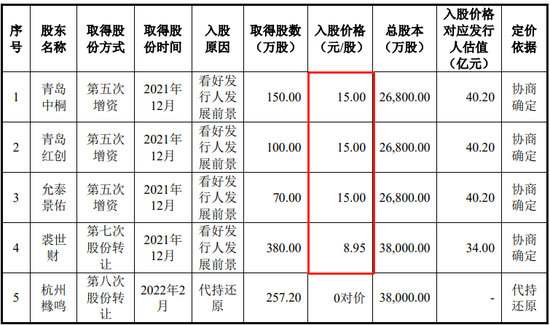

根据首轮问询函显示,京阳科技曾有三次外部股东增资入股的行为:2018年5月,周旼邀请亲人及朋友一同出资认购京阳科技股份。此次增资,周旼以每股8元的价格认购120.00万股股份;2021年3月,京阳科技第一大客户璞泰来及其实际控制的关联企业福建庐峰以每股4.14元的价格认购604.50万股股份,彼时转让款合计5000万元;2021年12月,青岛中桐、青岛红创、允泰景佑以每股15元的价格分别认购京阳科技150.00万股股份、100.00万股股份、70.00万股股份。2021年,京阳科技以明显低于其他同类型交易的价格转让股份至璞泰来。

京阳科技认为“2020年盈利基数较低导致公司整体估值偏低、2021年初行业趋势及公司未来经营业绩均具有较大的不确定性”是导致璞泰来入股价格较低的主要因素。

具体来看:

2021年3月璞泰来增资入股京阳科技,由于下游客户2019年囤积大量针状焦导致下游需求萎缩,致使2020年度发行人扣非净利润较上年相比回落94.48%,彼时公司整体估值为10.76亿元。

2021年6月,由于2021年新能源汽车销量不断增加、电炉炼钢回暖等因素,针状焦尤其是负极焦的下游需求增长,使得当时公司整体估值为16.75亿元。

2021年年末我国针状焦行业的整体行情持续向好,全年盈利规模基本确定,相比2020年有大幅度的增长,且公司有较好的上市预期,诸多因素影响下京阳科技11月第五次增资及12月股权转让对应的整体估值为40.20亿和34亿元,估值较高。

四、被代持股权的崔滨三年赚取4倍收益

根据招股书披露,2017年1月公司第一次增资,崔滨委托总经理韩吉川受让陈福友(实控人王爱萍表弟)持有的500.00万股股份,转让价格为1.00元/股;此外,崔滨还委托韩吉川在此次增资中认购130.00万股股份,交易价格为1.00元/股;2017年9月公司第二次增资,崔滨委托韩吉川继续认购170.00万股股份,交易价格为1.00元/股。两次增资完成后,韩吉川代崔滨持有公司合计800.00万股股份。2019年1月公司资本公积转增股本后,韩吉川代崔滨持有的股份数量变更为1209万股。

2021年3月,韩吉川将代崔滨持有的股份分别转让给璞泰来(603659.SH)和福建庐峰,转让款为5000万元。

短短3年多,崔滨通过入股公司获得了4200万元的税前收益,收益率为425%。

崔滨究竟是谁?为何可以通过韩吉川代持京阳科技的股份?

公司在首轮审核问询回复中披露了崔滨背景及股份代持的详细信息:

崔滨先生,1979年5月生,身份证号码3723011979********,住所为山东省滨州市,大专学历。1999年至2009年,任山东滨州皮衣厂业务经理;2010年至今,任滨州市元丰化工有限公司董事长;2018年至2022年任青岛金泰鑫丰科技有限公司执行董事、经理;2020年至2022年任滨州市益泽物流有限公司监事;2020年至2022年任滨州市中益物流有限公司监事。

公司解释此次股份代持的背景:崔滨与韩吉川因石化产品贸易业务而相识,系多年老友。2017年,因陈福友另有投资安排欲转让全部股份,而崔滨资金实力较强又看好京阳科技发展前景,经韩吉川牵线搭桥,陈福友将其持有的500.00万股股份以1元/股的交易价格转让至崔滨。

韩吉川代崔滨持股事宜与公司实际控制人王爱萍无关,不存在替实际控制人代持的情形。陈福友转让股份时,考虑到当时公司装置尚未投产,对于王爱平而言仍处于创业期间,担心向外人转让股权影响到王爱平与自己之间的亲属关系,同时顾忌王爱平不愿由外人在此期间受让股份的想法,从不影响亲属关系的角度,遂协商由王爱平之妹夫韩吉川代崔滨持股。

2021年3月,由于京阳科技未来盈利状况及股权变现存在较大不确定性,崔滨转让公司股份,解除代持时的转让价格为4.14元/股,转让款为5000万元。

至此,京阳科技与崔滨利益关系还未结束......

京阳科技将崔滨所获税后股权转让款的1/3计1,387.89万元以借款的形式留存于公司账户。对此,公司解释称:1、公司居间撮合璞泰来方面和崔滨达成股权交易,并承担了回购义务,由于公司未在过程中获取收益,从责任与收益对等的角度考虑,公司希望崔滨拿出1,387.89万元股权转让款留存在公司,作为未来触发回购义务时或未来有其他不确定因素出现时的担保措施;2、当时公司生产经营有流动资金周转需求。

五、报告期研发费用率不到1%

2020年-2022年,公司的研发投入分别为3724.51万元、5683.31万元和7857.07万元,占营收比例分别为0.69%、0.51%和0.56%,2020年和2021年远低于可比同行均值4.14%和4.21%。

京阳科技认为导致研发费用率整体低于同行业可比公司的主要原因为:

①发行人的研发活动主要围绕提高产品质量、收率为目的,一般会伴随成品产出,公司严格根据企业会计准则等法规规定,将与研发相关的材料投入、摊销折旧等费用均计入存货成本,因此导致研发费用率较低;

②所选取的同行业公司璞泰来、贝特瑞、方大炭素三家企业系公司下游客户,其产品新能源负极材料、石墨电极更贴近终端市场,需要及时对接终端市场的需求变化,因此研发活动相对更频繁,相关支出相对较多。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/16444.html