梦想绽放疑似资金链断裂 爱奇艺狠心放弃奇遇VR?

出品:新浪财经创投Plus

作者:易舍

近日,一则“爱奇艺VR停摆欠薪”词条,迅速登上各大社交平台热搜。

据公开报道显示,爱奇艺内部孵化的VR公司青岛梦想绽放科技有限公司(下文简称:梦想绽放)疑似资金链断裂,业务陷入停滞,超百名在职和离职员工被拖欠数月工资。截至发稿日,公司在淘宝、天猫、京东等电商平台的旗舰店已全部关闭。

不仅欠着员工和供应商的钱,梦想绽放对消费者的承诺也没能兑现。2022年5月,公司曾推出“300天打卡返现”活动,购买奇遇VR一体机的用户打卡满300天即可获得3000元京东E卡。但众多用户表示,按要求完成打卡并审核通过后,却迟迟等不来返现奖励。

行业“老二”停摆 国资机构“踩坑”?

梦想绽放的高光时刻,似乎停留在了2021年。

彼时,公司还叫“爱奇艺智能”,背靠互联网大厂,趁着元宇宙“东风”,一年内顺利完成两轮融资。VR一体机奇遇3和奇遇Dream相继上市,其中奇遇Dream首次将VR头显价格下探至千元级别,成功打开大众市场。

IDC报告数据统计,2021年第四季度奇遇VR全渠道销售额同比增长475.9%,市场占有率达22.5%;全年线上电商渠道出货量占比达27.4%,位列行业第二,表现仅次于字节旗下的PICO。双十一活动期间,京东平台的VR一体机TOP5销量,奇遇VR产品就有3款。

高歌猛进之下,公司于2021年底由“北京爱奇艺智能技术有限公司”更名为“北京梦想绽放科技有限公司”,正式独立运营。不料,烈火烹油、鲜花着锦的盛况很快戛然而止。

一方面,外部环境整体遇冷。IDC数据显示,2022年全球VR/AR头戴设备全球出货量约为880万台,同比下降20.9%,国内出货量降幅则接近23%。VR陀螺研究院报告亦印证,2022年全球VR/AR赛道投融资同比缩水11.4%。谷歌终止AR眼镜项目、腾讯解散XR团队、PICO下调销量目标,巨头们纷纷选择“蛰伏过冬”。

另一方面,自身产品后劲不足。新发布的奇遇MIX和奇遇Dream Pro在参数和使用体验上没有突出优势,销量未再创辉煌。Counterpoint数据显示,若以出货量为基础估算,2022年PICO的市场占有率约为43%,而奇遇VR仅为9%,二者相差甚远。

VR/AR是“花钱如流水”的行业,硬件开发成本极高。据Wellsenn XR的报告测算,一个PICO4 VR终端机的综合硬件成本约为368美元,屏幕、SOC芯片、光学模组、摄像头模组和RAM/ROM等核心成本合计占比69%。而苹果2023年推出的VR/AR头显Vision Pro,仅组建成本就高达1400美元。

在内忧外患的情况下,梦想绽放2022年却没有获得任何“输血”,资金链承受的压力可想而知。

2023年1月,青岛经控集团和真知资本宣布联合参与梦想绽放的C轮融资,合计投资4亿元。作为回报,公司将总部迁往青岛市,工商变更为“青岛梦想绽放科技有限公司”。不过据了解,该笔投资涉及对赌条款:如果奇遇VR产品没有达到既定的销量目标,完整的融资款项便无法到账。这或许是压垮梦想绽放的最后一根稻草。

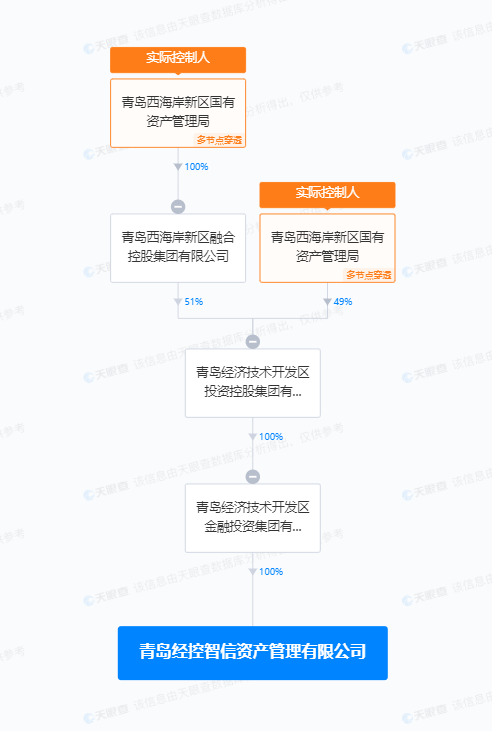

值得一提的是,青岛经控集团的基金管理人是青岛经控智信资产管理有限公司,股权关系层层穿透后,实际控制人为青岛西海岸新区国有资产管理局。

除此之外,梦想绽放的股东列表中还有重庆两江新区管理委员会旗下的两江资本、北京市经信局和珠海市国资委支持设立的屹唐长厚、国家级产业投资基金四川产业振兴基金,以及国资背景的市场化投资机构毅达资本和中信建投。据天眼查公开信息不完全统计,国资背景机构的持股比例约为23.3%。

大股东狠心不救 爱奇艺身不由己

从被争相追捧到一地鸡毛,梦想绽放背后的爱奇艺态度颇令人玩味。

公开报道显示,梦想绽放员工在事发后通过各种渠道向爱奇艺及其CEO龚宇求助,得到的却只有“两家公司是互相独立的法律主体,爱奇艺只能给建议和协助。”一句略显生硬的回应。

就股权关系而言,北京爱奇艺科技有限公司目前持有梦想绽放49.62%的股份,是当之无愧的大股东。爱奇艺创始人、CEO龚宇依旧是公司的董事长,官方网站上爱奇艺的品牌Logo仍排在奇遇Logo的前面。2022年底的新品发布会上,首款消费级MR产品奇遇MIX的全称也是“爱奇艺·奇遇MIX VR一体机”。

诚然,爱奇艺忙着撇清关系,也有不得已的理由。

财报数据显示,连续亏损12年后,爱奇艺终于在2022年第一季度首次实现季度盈利。大刀阔斧的降本增效举措下,公司2022年非美国通用会计准则(Non-GAAP)下第一次全年盈利。运营利润约为21.73亿元,净利润达12.84亿元,而2021年同指标分别为-30.26亿元、-44.87亿元。

2023年第一季度,爱奇艺保持了强劲增长势头。自制剧《狂飙》成现象级爆款,带动日均订阅会员数环比增长1730万,月均单会员收入提升至14.35元,会员业务收入较2022年第四季度激增超8亿元。单季实现运营利润8.59亿元,净利润6.18亿元。

来之不易的盈利,却没能说服资本市场。靓丽的一季报发布后,爱奇艺股价反而一路下跌,最低至每股3.94美元。随后虽震荡回升,但与风头无两的2018年相比,公司市值已蒸发超87%。CEO龚宇表示,爱奇艺正在制定相关细节,准备回港二次上市,以引入新的投资者,为原创节目提供资金。

投资者的担忧并非毫无道理。公司公告显示,2018-2020年,爱奇艺先后发行了3次可转换优先债券,累计金额约为25亿美元。2023年1月,PAG太盟投资集团认购了爱奇艺5亿美元可转换优先票据。短短2个月后,公司再宣布发行6亿美元可转债,用于偿还及回购现有债务证券。

频繁的“借旧还新”,令爱奇艺资产负债率长期处于“亚健康”的水平。截至2023年第一季度末,公司的短期借款和高级可转换票据流动负债部分合计115.27亿元,现金及现金等价物却只有45.29亿元。报告期内,资产负债率约为79.53%,较2022年有所改善。但流动比率仅为0.73,仍远低于安全值。

债务警报未解,能否持续盈利依赖于平台对优质内容的挖掘和制作,而这些都需要不断地“烧钱”。爱奇艺实在难有余力,支撑起还没有自造血能力的梦想绽放。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/15586.html