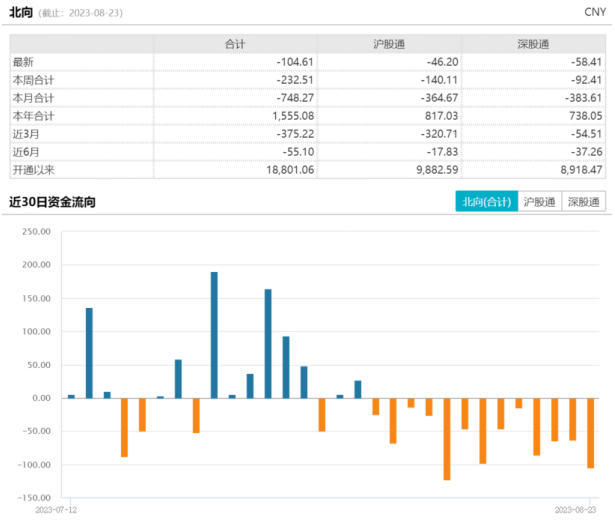

【ETF操盘提示】科网龙头财报验证复苏成色!基本面支撑渐强,港股互联网估值修复行情或蓄势待发!

昨晚科网巨头之一阿里巴巴公布新一季财报。2024财年一季度营收 2341.6亿元,同比增长14%;调整后净利润 449.2亿元人民币,同比增长48%(阿里财年每年4月1日至次年3月31日为一个财年)。

阿里巴巴核心业绩全面超市场预期,验证市场之前对互联网龙头公司业务增长和盈利能力改善情况超过市场预期的判断。随着后续更多科网龙头业绩浮出水面,在“内生”基本面带动下,板块估值有望加速上修。

首创证券最新观点认为当下港股互联网公司仍具备较强布局价值:

1、当下时点,在相对宽松的政策环境和消费稳步改善的宏观背景下,港股互联网标的作为国内消费映射将持续受益,同时考虑到互联网龙头内部稳健推进降本增效措施等,业绩仍位于上行区间;

2、估值角度,当前港股公司仍受海外金融条件等因素压制,这些压制因素可能仍然存在改善空间,港股互联网公司在估值端有望同坚韧向好的基本面一起支撑股价上行;

3、建议关注头部互联网公司 AI 大模型研发进展,相关公司有望在估值抬升(短期)、加强内部业务协同和效率改善(中期)、商业模式进化(中长期)等方面受益。

低位布局港股互联网龙头,可关注港股互联网ETF(513770)。该ETF跟踪中证港股通互联网指数(931637),权重股汇聚腾讯控股、美团、小米集团、快手等不同互联网细分赛道龙头公司,其中持仓腾讯控股、美团、小米集团、快手、京东健康权重超60%,前十大成份股权重近80%,重手聚焦互联网巨头企业,随着平台经济基调明确,利好因素持续释放,港股互联网龙头有望迎来估值、盈利双升。

风险提示:港股互联网ETF被动跟踪中证港股通互联网指数,该指数基日为2016.12.30,发布于2021.1.11,指数成份股构成根据该指数编制规则适时调整。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的本基金风险等级为R4-中高风险,适合适当性评级C4以上投资者。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/15477.html