卓创资讯:三季度沥青价格仍有冲高可能 但涨幅或受限

卓创资讯分析师 张艳飞、耿雯

【导语】虽然二季度沥青刚性需求表现偏弱,但供应端收紧给予沥青现货价格较强支撑,全国沥青均价呈现窄幅波动走势。进入三季度,沥青市场整体进入季节性需求旺季,加之原油走高带动沥青成本上涨,炼厂库存可控削弱了供应增加带来的利空,预计沥青现货价格仍有冲高的可能,但涨幅或受到供应增加的限制。

受终端资金持续偏紧影响,二季度终端项目开工情况不及预期,沥青市场刚性需求仍维持偏弱状态,社会库存累到年内高位水平,限制沥青现货价格的上涨。但是,地方炼厂沥青生产原料通关缓慢导致大部分地方炼厂原料出现紧俏的情况,沥青装置开工负荷率明显下降、炼厂现货供应减少成为二季度沥青价格的重要利好。多空因素共同博弈下,二季度沥青现货价格走势相对平稳,月均价在3966-4022元/吨之间波动。

进入三季度,国际油价走势向好,沥青刚性需求存季节性改善预期,加之炼厂库存暂无压力、社会库存开始去库,沥青市场利好因素或占据上风,有望推动沥青现货价格进一步冲高。

1、原油走势向好 沥青成本端受支撑

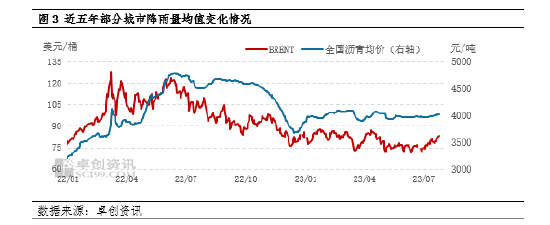

7月份以来,国际油价涨幅相对明显,供应端收紧预期加强、宏观面压力减轻共同推动国际油价涨至近三个月以来高点,沥青成本端受到支撑,沥青现货价格出现跟涨。中短期来看,欧佩克+减产继续支撑原油市场,加之美国经济存在韧性,市场氛围整体偏谨慎乐观,原油价格仍有小幅上移空间,沥青成本端将持续受到支撑,对后期沥青现货价格有利好提振。

2、季节性旺季来临 需求有改善预期

结合各地区降水和气温两个条件来看,沥青需求最旺盛的季节一般是在三季度的8-10 月份,3-7 月份其次,11 月至来年的 2 月份是沥青需求最差的时间段。6-8月份为国内降雨量最多的三个月份,较为频繁的雨水天气抑制了道路项目开工,进而导致沥青需求表现偏弱。但进入8月份以后,南方地区整体降雨量环比减少,道路项目逐步动工,沥青刚性需求呈现出改善迹象。到8月中下旬以后,预计国内降雨量将进一步减少,加之西北、东北、华北部分地区也将在供暖来临之前进入项目赶工阶段,沥青刚性需求存在较大的改善预期,理论上对沥青现货价格有利好支撑。

3、沥青库存可控

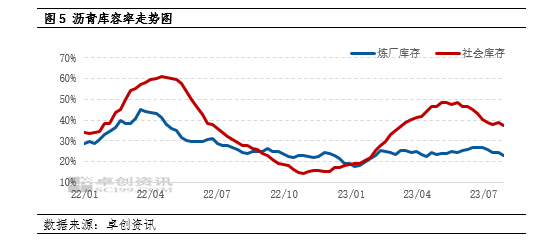

上半年,沥青炼厂库存同比低于去年同期水平,库容率整体在20%-30%之间波动,在6-7月份降雨较多、需求偏弱的梅雨季也始终维持低位,给予炼厂价格较强支撑。在需求持续有改善预期的背景下,三季度沥青炼厂库存或难以出现明显的累库情况,炼厂价格有望维持坚挺;尽管上半年沥青社会库存持续上涨,但6月份开始,社会库存从持续累库转变为去库状态,从侧面反馈了需求的改善,对沥青价格形成利好支撑。

沥青市场利空主要来自供应的增加

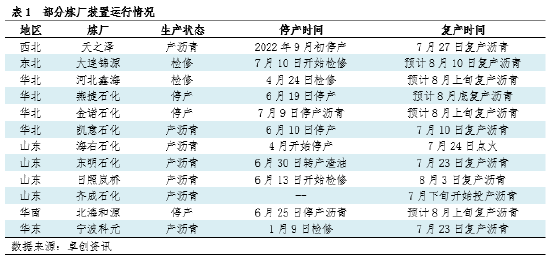

随着地方炼厂沥青主要生产原料——稀释沥青的顺利通关,7月下旬以来,凯意、海右、东明、科元、岚桥等炼厂恢复沥青生产,带动沥青装置开工负荷率开始出现反弹。除此之外,鑫海、锦源、金诺等炼厂在8月份也有复产沥青的计划,沥青装置开工负荷率有望进一步走高,带动沥青供应有望环比增加30-35万吨,供应端大幅度增加的预期或成为三季度沥青市场的主要利空消息。

综合来看,当前沥青市场利好因素略多于利空因素,在成本支撑明显、沥青需求存在季节性改善预期且上游炼厂沥青库存可控的情况下,沥青现货价格在三季度仍有冲击年内新高的可能性。不过,沥青生产原料充裕、炼厂对沥青排产积极性较高,这将带动沥青供应增加明显,很大程度上将限制沥青现货价格涨幅。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/15063.html