日本央行“蝴蝶效应”冲击多大?野村:或有超千亿美元回流日本,美债最受伤

来源:华尔街见闻

野村估算,若20年期日本国债收益率低于1.5%,日本投资者撤回国内的资金将不足700亿美元,若收益率升破2%,回流资金可能多达1400亿美元。若日资加速回流,日本投资者可能抛售最多的就是他们持有敞口最多的美债。

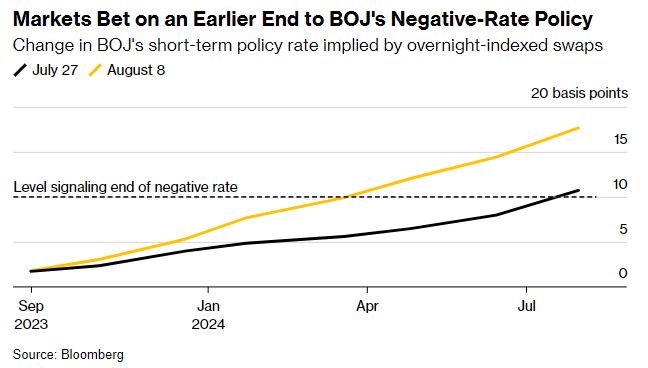

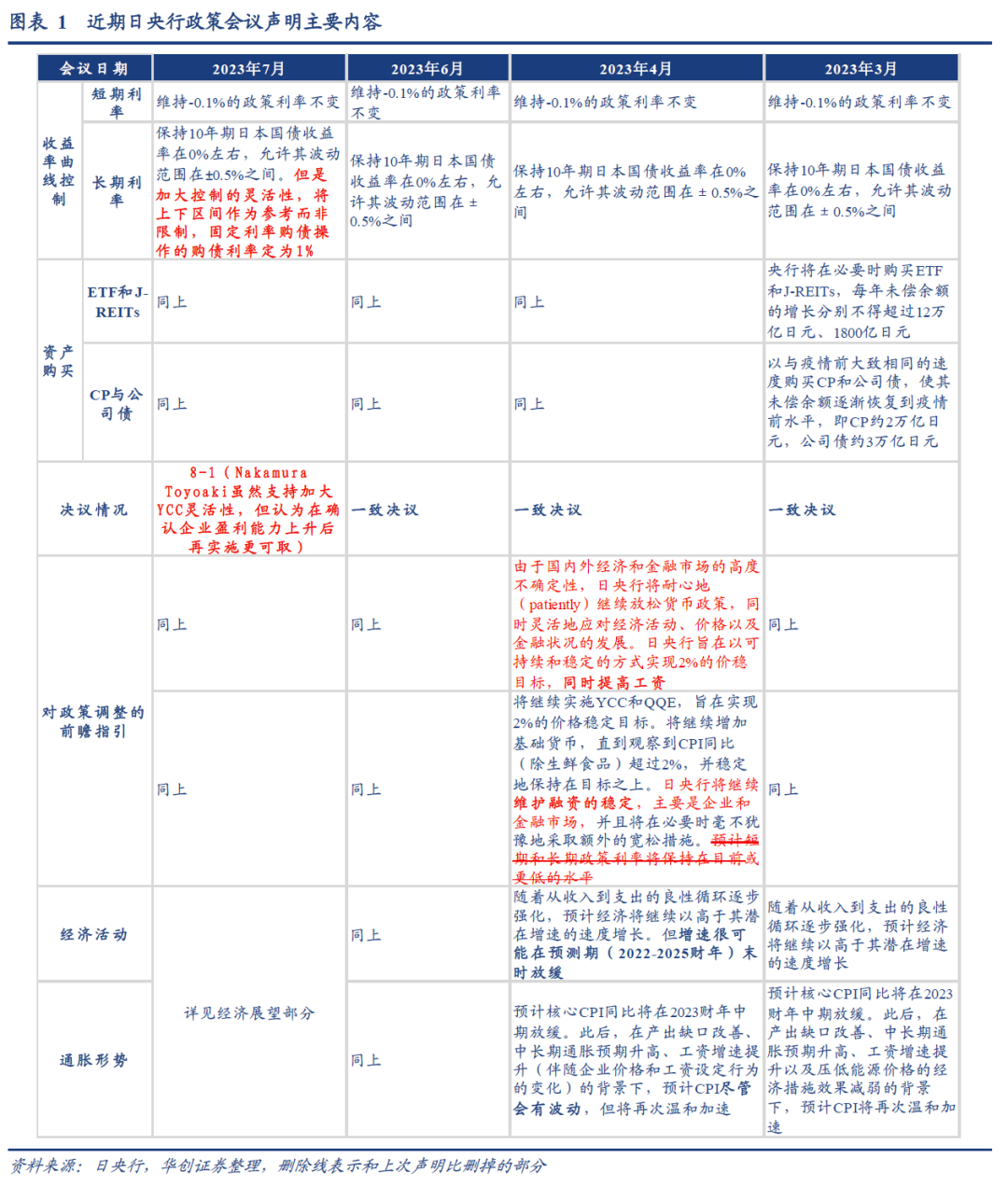

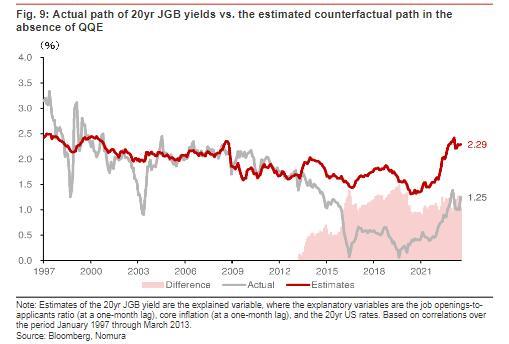

7月末日本央行出乎市场意料宣布调整近些年超级宽松推行的收益率曲线控制(YCC)政策:将10年期日债收益率目标区间保持±0.5%不变,但措辞改为目标上下限仅作参考、将更灵活控制,且每日购买10年期日债的收益率水平从0.5%上调至1.0%。

日本央行“突袭”迅速震动金融市场,宣布调整YCC当天,全球债市一度哀鸿遍野,多国基准国债价格暴跌、收益率蹿升,10年期日债收益率创2014年来新高。华尔街见闻最近文章指出,上周美国长债价格创今年内最差单表现,可能有部分原因是日央行“突袭”的蝴蝶效应。因为美债的大“金主”——日本投资者要跑路了,美债将失去重要的接盘侠。

野村证券新近报告分析了日央行YCC调整引发的蝴蝶效应,指出海外投资者尤其密切关注日本投资会不会将投入海外债券的资金撤回,转投日本国内债券。野村进而分析了日资回流可能的规模等关键点。

首先,从资金规模看,日本央行2013年推出带有YCC的量化与质化宽松(QQE)后,海外债券投资的净累计总额目前有90.5万亿日元,约合6300亿美元。其中有50.5万亿日元、约3500亿美元都来自养老基金。

野村认为,除非日本最大的养老基金日本政府养老金投资基金(GPIF)改变基本的投资组合,否则不会这些养老基金的投资不会由净买入变为净抛售。

迄今为止,GPIF没有任何官方言论暗示该基金考虑改变基本投资组合的权重。事实上,去年全年,GPIF都没有减少海外债券的风险敞口。

因此,假如日央行的YCC调整引发日资回流,可能最多影响到的资金总规模将约为40万亿日元,约合2800亿美元。

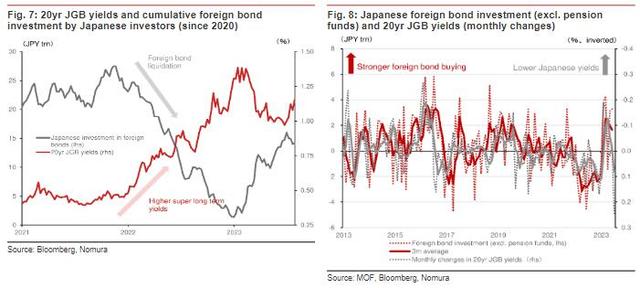

再看影响日本投资资金的风向标。基于最近日本投资者对海外债券投资的波动,野村发现,20年期日本国债收益率和海外债券净投资资金流的变动有高相关性,也就是说,日本投资者对海外债券的投资往往受到20年期日债收益率的波动影响。

比如去年20年期日债收益率攀升,日本的投资者就继续净抛售外债,虽然今年海外债券投资复苏,但和20年期日债收益率上升的走势一致,投资者再度转向抛售外债。

野村估算,20年期日债收益率每升10个基点,日本投资者就净抛售价值约1万亿到2万亿日元的海外债券。假设海外债券收益率的升幅有限,20年期日债的收益率低于1.5%,或者更低,日本投资者撤回国内的投资资金将不足10万亿美元,约合700亿美元。

野村认为,鉴于日本投资者一定程度上对冲了自己的海外债券敞口,他们的资金回流对日元的影响可能有限。总体而言,在这种情况下,影响日元汇率的关键是市场对日本央行会不会上调短期政策利率的预期,而不是日本投资回流的影响。

而假如20年期日债收益率因海外债券收益率走高而升破2%,日本央行采取激进的货币政策正常化行动,野村估算,日本投资者的资金回流规模可能达到10万亿至20万亿日元,约合700亿到1400亿美元。在这种情况下,将完全无法忽略日元受到的正面影响。

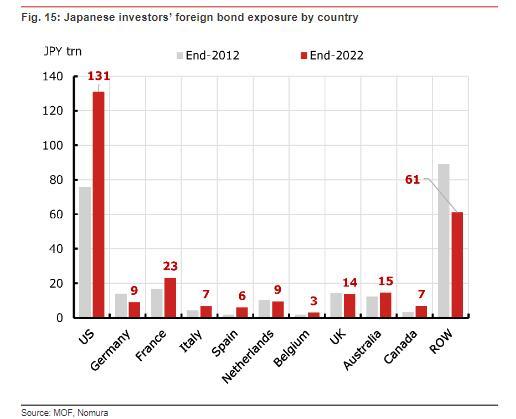

假如日本央行废弃YCC,让10年期日本国债收益率可以升破1%,日本投资资金回流的规模和日元所受的上行影响就可能被放大,因为市场会对这种情形感到意外,债市波动会加大。如果这种日资回流加速的假设成为现实,日本投资者可能削减最多的敞口就是美债,因为美债在他们的海外债券敞口中最多,占比46%。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/14956.html