中石化分流出了一个IPO

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文/乐居财经 程孟瑶

赶在增资协议中约定的“促使海阳科技于2023年6月30日前向中国证券监督管理委员会/证券交易所提交IPO申报材料”的最后一刻,海阳科技股份有限公司(简称“海阳科技”)向上交所主板递交了招股书。目前,其上市申请进入已问询阶段。

作为中石油改制中,独立出来的一家企业,海阳科技历史上存在股东超过200人的情形。尽管在招股书中,海阳科技做了比较详细的解释,并且出具了法律意见,但历史上48名员工代持1073名股东股权,涉及1071人的职工股转让的情形,很难详尽披露过程。在资金来源、是否存在借款等问题上难免会有一些争议。除了市场方面对交易细节的好奇,还有3名股东至今仍表示对当初退股的合理性和合法性有疑义。

同时,海阳科技目前93位股东中,有88位自然人股东,股权相当分散,没控股股东不说,这么多自然人股东股权变动的真实情况,所履行的程序是否存在瑕疵,不排除证监会将重点核查。

此外,海阳科技的关联交易很十分繁杂,与持股5%以上股东玲珑有限、恒申集团有采购、销售等业务上的往来账等等。

一、改制中甩掉烂账包袱

海阳科技最早可追溯至1971年4月开业的泰州市合成纤维厂,后更名为泰州市帘子布厂。1993年5月,泰州市帘子布厂整体并入南化集团,即现在的中国石化集团南京化学工业有限公司,同时更名为南京化学工业(集团)公司泰州化纤公司(简称“泰州化纤公司”)。

为解决石油系统“国企病”,2006年泰州化纤公司改制为有限责任公司,同时更名为江苏海阳化纤有限公司(简称“海阳有限”),主要用于接收中石油主辅分离辅业改制分流中,富余人员的安置。

换句话就是国企改革浪潮下,海阳有限此前作为于中国石油化工集团辅助业务公司,开始独立走向市场,职工也不再是中石化的员工,业务上依然为中石化主业服务,但同时可以扩张新业务以自谋发展,主打自主经营、自负盈亏。

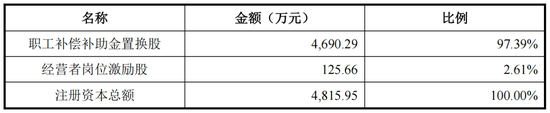

截至2005年6月30日,泰州化纤公司资产总额2.73亿元,负债1.80亿元,所有者权益9308.18万元,净资产评估值6496.69万元。当时,泰州化纤公司1252名职工,全部列入改制范围,其中在岗职工1120人,内部退养职工132人。由于改制过程中,有131人退出,最终参加改制的只有1121名职工,他们以4815.95万元净资产出资设立了海阳有限,包括4名经营者岗位激励股125.66万元。资金来源主要为南化集团拨付的职工补偿补助金置换净资产。而这部分职工补偿补助金,对应冲减国有权益4815.95万元。

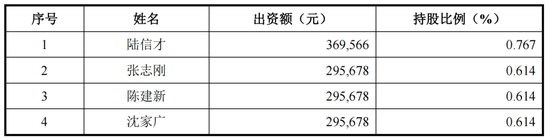

股权结构上,1117名员工合计持股97.39%,4位经营者合计持股2.61%。不过一直到2010年,才最终确经营者岗位激励股归陆信才、张志刚、陈建新、沈家广4人分持。陆信才此前是泰州化纤公司的党委书记。

一般来说,厂子转让、公司改制或重组,都是资产负债烂账一起打包,泰州化纤公司在改制中,先甩了一个包袱,只留了资产和负债,核销坏账准备3670.77万元,处理应收账款损失1156.08万元,长期投资损失113.88万元,合计处理了4940.73万元的不良资产,核销损失则由南化集团收回,做账销案存处理。

另外,泰州化纤公司经营在对外担保业务中应承担的260万元损失,也由南化公司作债转资处理,作为国有债务直接冲减其国有权益。

二、千名历史股东退股中的信息缺失

独立经营14年后,2020年1月,海阳有限整体变更为股份有限公司,即现在的海阳科技。鉴于上述改革历史,海阳科技历史上存在股东超过200人的情形,同时,受限于“有限责任公司由50个以下股东出资设立”的规定,通过正常的股权变动无法立即将股东人数降至50人以下,海阳科技还存在股权代持的情形。

2006年海阳有限时股权分散在1000多位自然人手里,陆信才等48名股东作为工商登记股东代表,代持1073名实际出资人的股权,并签署有《江苏海阳化纤有限公司股权托管合同》。48名代表各自累计代持股份比例,最高2.8%,最低1.51%,分散又均衡。

海阳有限成立后,部分股东因个人原因,2008年开始陆续请求将改制时的股权予以转让,乐居财经《预审IPO》据招股书统计,到2018年末,海阳有限共发生了13次股东退股,11次股东接盘以及2次增资,共有1071名历史股东完成退股手续。

这些股东的退股价随着时间推移,分别有1元/注册资本、1.3元/注册资本、以1.8元/注册资本,这些历史股东退出的股份基本被陆信才等人受让,交易均发生企业内部。对于受让方受让相关股份的相关资金出资情况,比如是否实际出资,是否存在借款情形,招股书中并未披露。

包括2018年12月,最后一次员工批量退股中,包括陆信才等人在内的242名股东,将2429.15万股股份,以4元/注册资本的价格转让给恒申集团、福建中深、赢石投资等外部投资者,支付方式同样未披露。

同时,由于海阳有限股权非常分散,且股东变动频繁,退股股东多达几百上千名,工商登记股东无法做到适时变更,海阳有限工商登记股东与股东代表、实际股东不匹配的情形一直延续到2018年12月。对于历次股权转让股份的变化情况,海阳科技也并未进行披露。

乐居财经《预审IPO》注意到,2014年6月,海阳有限新增注册资本2980.19万元,出资来源分别为员工股东现金出资、集资债权及薪资债权,但因海阳有限经办人员理解有误,股东会决议等文件中将出资方式全部认定为货币出资,本次债转股出资有瑕疵。

乐居财经《预审IPO》还注意到,目前依然有3名股东表示对当初退股的合理性和合法性有疑义,海阳科技向泰州市海陵区人民法院提起诉讼,请求确认前述已退股的历史股东不具有发行人股东资格,该案目前正在一审审理中。

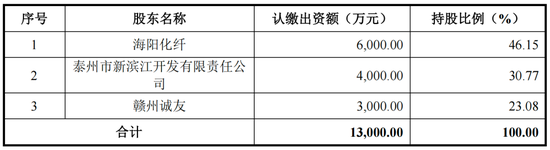

2019年海阳有限经历一次资产重组。赣州诚友以海阳锦纶23.08%股权向海阳有限进行增资。赣州诚友为员工持股平台,陆信才为赣州诚友普通合伙人。

据悉,海阳锦纶于2013年5月由海阳化纤(即海阳有限)出资设立,设立时海阳化纤持有海阳锦纶100%股权,2017年,赣州诚友以货币资金认缴3000万元注册资本,对应持股23.08%。重组发生时,海阳锦纶23.08%股权对应评估值为6930.15万元认购,增加的注册资本1678万元,增资价格为4.13元/股。

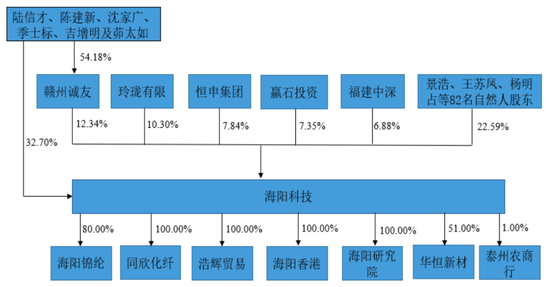

招股书中提到,本次重组股权转让协议签订后,为了持续稳定共同控制关系,2019年10月,陆信才、陈建新、沈家广、季士标、吉增明及茆太如签署了《一致行动协议》,成为共同实际控制人。

三、股权分散无控股股东

经过历次股权转让及增资等,海阳科技整体变更为股份公司前股东人数已变更为88名,包括赣州诚友、恒申集团、福建中深、赢石投资,以及84位自然人股东,张志刚不知何时,已经从股东名单中消失。

递表时,海阳科技共有93名股东,除88名发起人股东外,新增4名自然人股东及1名非自然人股东玲珑有限。

新股东的入股时间为2021年8月,海阳科技注册资本由1.13亿元增加值1.36亿元时,玲珑有限、景浩、杨明占、王路芳、楼文英以货币方式,出资8400万元认购1400万元注册资本,增资价格为6元/股。

也正是这次增资,景浩、杨明占、王路芳、楼文英与海阳科技、海阳科技原股东签下了包括“促使海阳科技于2023年6月30日前向中国证券监督管理委员会/证券交易所提交IPO申报材料”在内的对赌协议。

按照约定,协议内容于海阳科技提交IPO申报材料前一日终止执行。如果海阳科技上市失败,权利约定全部自动恢复,且视为自始有效。

海阳科技直接股东赣州诚友的普通合伙人为发行人实际控制人之一的陆信才,赣州诚友为陆信才控制的企业,系发行人实际控制人的一致行动人,同时直接股东陈建新、沈家广、季士标、吉增明、茆太如、王苏凤、王伟、孔令根、徐凯、马进、夏桦、陈阳、刘荣喜、蔡鹏、李捷、丁锋、金伟、沙国培、丁明为发行人股东赣州诚友的有限合伙人。

赣州诚友的有限合伙人名单中还藏有一家员工持股平台赣州锦泽,赣州锦泽有46名自然人合伙人,除了3位离职,4位退休外,其余39位均为在职员工。

陆信才直接持有海阳科技8.44%的股份,并通过赣州诚友控制发行人12.34%的股份;陈建新、沈家广、季士标、吉增明及茆太如五人,作为陆信才的一致行动人,合计直接持有海阳科技24.26%的股份,上述六人合计控制发行人45.05%的股份,为共同实控人。

海阳科技还有一家参股公司,持股1%的泰州农商银行。董事陆信才、陈建新、沈家广、季士标以及监事王苏凤均持有泰州农商行的股份,其中陆信才持股0.02%;陈建新持股 0.01%;沈家广持股 0.04%;季士标持股0.04%;王苏凤持股 0.02%。2017年1月至今,陆信才还是泰州农商行监事。

四、斩不断的关联交易

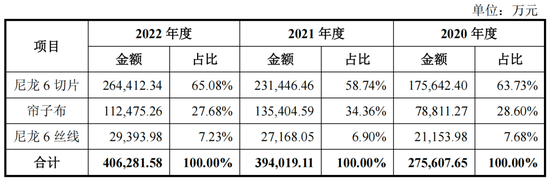

海阳科技的主要产品为尼龙6切片、尼龙6丝线、帘子布,报告期内贡献了99.91%、99.84%、99.89%的营业收入。

其中尼龙6切片是尼龙工业中链接化工原料和下游应用的中间体,广泛应用于纺织、汽车、电子、薄膜等多个领域,对应的下游市场涉及民用纺丝、工业纺丝、电子元器件、汽车工业等多个终端行业;帘子布主要应用于车辆轮胎。

2020年-2022年,海阳科技营业收入分别为27.59亿元、39.47亿元、40.67亿元,净利润分别为3386.60万元、2.82亿元、1.67亿元。2021年和2022年,营业收入同比增长43.06%和3.06%,2022年净利润相比2021年下降40.78%。

尼龙6切片产品是生产尼龙6丝线产品、尼龙6帘子布产品的主要半成品,受产品平均单价上涨、跨国客户的销量增长,2021年和2022年6切片产品销售收入同比分别增长31.77%和14.24%。报告期内销售收入分别为17.56亿元、23.14亿元、26.44亿元,占主营业务收入的 63.73%、58.74%、65.08%。

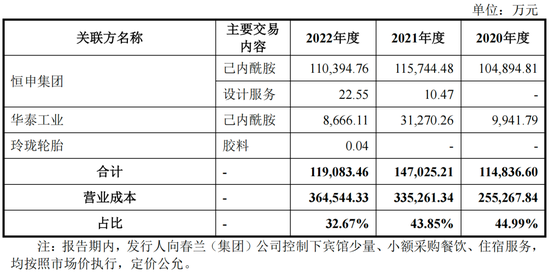

尼龙6切片销售收入中,报告期内分别有9899.51万元、3046.27万元、5312.06万元来自其股东恒申集团。而除了销售产品给恒申集团,海阳科技向恒申集团采购己内酰胺/设计服务。报告期内分别发生10.49亿元、11.57亿元、11.04亿元的采购额。

海阳科技表示,公司一直是向南京福邦特成采购己内酰胺产品,距今已合作约二十余年,但在2017年帝斯曼将南京福邦特的股权转让给了恒申集团下属公司Fibrant Investments B.V.,而双方的合作并未因此有重大变动,因此带来了关联交易。

但实际上,2018年12月恒申集团2018年才通过股权增资的方式加入海阳科技,发生在受让事件之后,目前持有海阳科技7.84%的股份,为第二大外部股东。

顺带一提的是,海阳科技人应收账款前五名名单中,来自帝斯曼的账龄在一年内的金额为7664.45万元,坏账准备383.22万元。

除此之外,海阳科技与其第一大外部股东,玲珑有限的控股股东玲珑轮胎也有不少关联交易。主要为海阳科技向玲珑轮胎销售帘子布,同时采购胶料。

帘子布位轮胎骨架材料,为轮胎的主要组成部分之一,也是海阳科技重要的收入来源。2020年-2022年帘子布产品分别带来7.88亿元、13.54亿元、11.25亿元的营业收入,占主营业务比3成左右。2021年和2022年,来自玲珑轮胎的销售分别位3602.34万元、5783.77万元。

己内酰胺是海阳科技主要的原材料之一,报告期内,海阳科技还向华泰工业采购己内酰胺。华泰工业曾经的副总经理是实控人之一沈家广的配偶,已于2022年2月退休。

报告期内,海阳科技来自关联方的营业收入占综合收入的比分别为3.59%、1.78%、2.73%。来关联方的采购金额占营业成本的44.99%、43.85%、32.67%。

五、董监高薪酬“逆行”

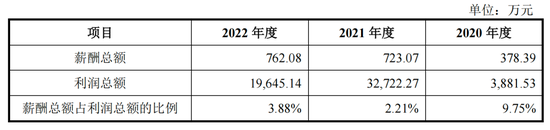

据招股书中披露,期内董事、监事、高级管理人员及核心技术人员薪酬,发生额分别为378.39万元、723.07万元、762.08万元,占当期利润总额的9.75%、2.21%、3.88%。

值得注意的是,董监高薪酬的增速与公司盈利情况并不同步。2022年,海阳科技净利润相比2021年下降40.78%,但上述关键人员薪酬总额却同比上升5.38%。

报告期内,海阳科技管理费用分别为4993.82 万元、1.07亿元、1.02亿元,占营业收入的比例分别为1.81%、2.70%、2.50%,主要为员工薪酬、维护修理费、折旧摊销、业务招待费及中介服务费等12项目。其中职工薪酬分别为2647.76万元、4257.99万元、4201.46万元,占管理费用比为53.02%、39.98%、41.26%,是管理费用项下最主要支出。2021年员工薪酬较上年同期增加1610.23万元,主要为经营业绩的持续增长,公司管理人员薪酬、奖金有所增长。

由于融资手段相对单一,海阳科技各方面投资的资金主要来源于银行借款,造成公司资产负债率相对较高,流动比率、速动比率较低。报告期各期末,公司资产负债率分别为 70.88%、53.18%、48.79%;报告期各期,公司流动比率分别为 0.74、1.14、1.25,速动比率分别为 0.51、0.80、0.86。

海阳科技上市发行中介机构:

保荐人:东兴证券股份有限公司

主承销商:东兴证券股份有限公司

发行人律师:国浩律师(南京)事务所

审计机构:中汇会计师事务所(特殊普通合伙)

评估机构:万隆(上海)资产评估有限公司

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/14396.html