就业数据好消息难改美股全周跌势

来源:Briefing.com IB美国盈透

本周是经济数据报告公布颇多的一周。但是对于美股市场而言,本周不是美妙的一周,至少从回报的角度考虑。

相反的是,美股市场在截至目前的本周里损失惨重,主要由于长期国债的利率大幅上涨。今天前的本周交易日里,纳斯达克综合指数下跌了2.5%,标普500指数下跌了1.8%。

虽然在讨论影响利率的因素时,惠誉评级公司将美国的信用评级从AAA下调至AA+抢走了风头,但周三公布的ADP私营公司就业人数的增幅远超预期,才是引发利率变动的主要原因。10年期美国国债收益率本周上涨19基点,升至4.16%,而30年期美国国债收益率则上涨了24基点,升至4.27%。

引人注目的是,2年期美国国债收益率本周仅上涨了2基点,升至4.89%,人们将收益率曲线倒挂改善与经济状况更积极的看法联系在一起。

这一观点是很多争论的主题,但对股市价格走势的普遍观点是,众所周知的杯子是半满的,而不是半空的。

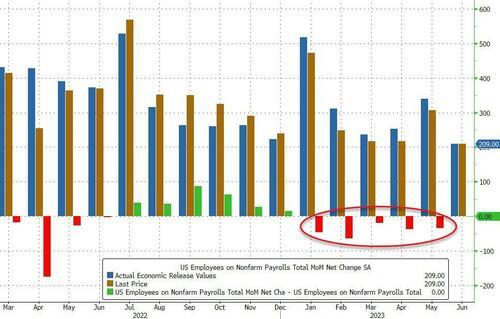

7月美国就业形势报告不太可能改变这一观点。虽然非农就业人数增长正在放缓,修正后的数据连续第2个月低于20万,但美国的失业率在7月份降至3.5%,处于50年来的最低水平,这意味着充分就业的情况下,随着实际收入的增加,消费者将继续支出。

从7月美国就业形势报告可以得出的主要结论是,美国劳动力供应持续紧张,这可能导致工资增长难以实现更令美联储满意的放缓。虽然这可能不会转化为美联储利率目标范围的再次上调,但它确实符合美联储将倾向于在更长时间内保持较高政策利率的看法。

7月就业形势报告中的值得注意的关键信息:

7月非农就业人数增加18.7万人(Briefing.com预期为20万人)。3 个月平均非农就业人数从22.8万人下滑至21.8万人。6月非农就业人数从20.9万人修正为18.5万人。5月份非农就业人数从30.6万人修正为28.1万人。

7月份私营公司就业人数增加了17.2万人(Briefing.com预期为17.5万人)。6月份私营公司就业人数从14.9万人修正为12.8万人。5月份私营公司就业人数从25.9万人修正为25.5万人。

7月份失业率为3.5%(Briefing.com预期为3.6%),而6月失业率为3.6%。失业27周或以上的人占失业总人数的19.9%,而在6月这一数据为18.5%。U6失业率(包括失业和未充分就业工人)为6.7%,而在6月这一数据为6.9%。

7月平均时薪增长了0.4%(Briefing.com预期为0.3%),而在6月这一数据为0.4%。过去12个月时间里,平均时薪增长了4.4%,截至6月的12个月时间里,平均时薪增长了4.4%。

7月份每周平均工作时间为34.3小时(Briefing.com预期为34.4),而在6月这一数据为34.4小时。制造业每周工作时间保持在40.1小时不变。工厂加班时间不变,为3.0小时。

劳动参与率连续第5个月稳定在62.6%。

就业人口比率从6月份的60.3%升至60.4%。

股票期货市场认为7月就业报告数据总体令人满意,并随后小幅走高。标普500指数期货目前上涨14点,交易价格高于公允价值0.3%;纳斯达克100指数期货上涨73点,交易价格高于公允价值0.5%;道琼斯工业平均指数期货上涨47点,交易价格高于公允价值0.2%。

在7月就业数据发布之前,由于对数据的观望心态以及对苹果公司和亚马逊周四收盘后公布的季度业绩财报的反应不一,市场的反应也参差,苹果公司股价下跌了2.6%,亚马逊股价上涨9.7%。反过来,股指期货表现的改善又获益于就业数据公布后国债市场的改善。

在就业数据报告发布前,2年期美国国债收益率为4.93%,目前为4.89%,较昨天结算价下降1基点;就业数据报告发布前,10年期美国国债收益率为4.20%,目前为4.16%,下降3基点。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/14357.html