辽宁成大多元化拖累叠加股权分散被狙击?粤民投的资本玲珑棋局|医药分拆资本局

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:辽宁成大由于多元化经营拖累,使得公司股价长期低迷,叠加公司股权极其分散,这似乎给了粤民投资本绝佳的狙击其核心资产机会。粤民投通过狙击辽宁成大间接达到“俘获”广发证券,可谓一石二鸟,其一,绕道辽宁成大,或有助于降低其交易价格成本;其二,绕道辽宁成大,也可以大幅规避相关监管审核带来的交易时间成本。

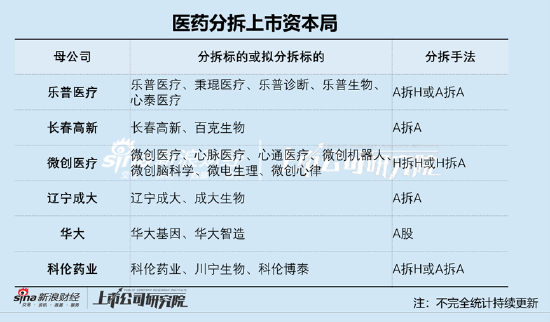

近日,医药行业分拆上市频现。先是药明系拟分拆药明合联并于港股上市,而后又有乐普系拟将秉琨医疗分拆并在创业板上市。根据据不完全统计,乐普医疗、微创医疗、科伦药业等也纷纷在这几年密集分拆子公司上市,具体如下图:

纵观海内外,分拆上市或能带来以下三大好处:

第一,抬估值,按照信息不对称假说,即由于公司的管理者与市场投资者所持有存在信息差,导致公司旗下业务价值被低估,而管理层则会通过分拆,实现公司整体估值提升。最为典型的如药明系,透过“一拆三”分拆策略后,公司整体估值曾逼近万亿。

第二,提盈利,按照提高内部资本利用效率学说,公司的规模大小与内部多元化的程度决定了内部资本市场的效率,内部结构越是多样化,内部资本市场可能会越低效,而分拆上市是解决多元化经营效率一种途径。

制药巨头常常通过拆分或者剥离非核心资产,已成为其聚焦核心业务、提高盈利的主要手段。如2022年8月,诺华宣布计划通过100%分拆的方式分拆山德士业务独立上市,这一分拆动作解读公司将聚焦盈利更高的创业药板块,需要指出的是,山德士在仿制药市场占据领导地位,2022年其核心经营利润率仅为20.58%,而诺华创新药业务分部的核心经营利润率达到36.90%。

第三,优负债,按照融资假说,母公司或公司内部业务存在较大的资金需求,通过分拆拓宽公司上市不仅可以拓宽公司融资渠道,同时也能优化公司相关债务结构。

在分拆上市带来一定好处同时,也需要同时关注因分拆诱发相关风险。

首先,分拆动机不存,母公司被持续掏空,分拆上市被沦为大股东的变现套利工具。有的公司把分拆上市当成“IPO生意”,频繁分拆上市母公司呈现“空心化”趋势,被市场质疑存在圈钱嫌疑。

如微创系,2023股东大会上,微创医疗明确对外表示将拆分12家公司独立上市是公司的长期战略,目前微创系已经拥有6家上市公司平台。微创系母公司微创医疗频繁发动子公司分拆上市,导致母公司承担了子公司亏损,但是由于独立性等要求,母公司无法自由支配子公司现金流,最终可能出现母子公司估值倒挂情形。

其次,为满足分拆上市条件或优化报表结构,诱发可能不公允的关联交易倾斜或利益输送。母子公司业务切割不足导致相关独立性存疑,需要警惕相关费用或利润转移情形。有的拟分拆标的相关费用由母公司承担,如药明合联销售费用率显著低于同行。此外,也需要警惕相关公司为上市分拆而分拆,高估相关公司标的。

基于以上分析框架,我们对相关医药分拆进行深度复盘,本文将对辽宁成大分拆成大生物上市进行深度分析。我们分为上下两篇,本文为上篇,下篇为《辽宁成大分拆背后的反狙击战?给资不抵债公司输血60亿 粤民投是否踩雷|医药分拆资本局 》。

近日,辽宁成大董事赵鹏飞辞职,其公司任职时间仅仅一年左右。

自韶关高腾(粤民投控股)2020年成为公司第一大股东后,相关董事变动较为频繁。颇为引人关注的是,公司分拆动作也同步在这一年发生。这背后究竟有何隐情?

起因:多元化经营拖累公司估值?公司股权极其分散

公开资料显示,辽宁成大主要从事医药医疗、金融投资、供应链服务(贸易)和能源开发四大业务板块。辽宁成大医药医疗板块分为生物制药、医药流通和医疗服务,其中生物制药业务由子公司成大生物负责开展,主要从事人用疫苗的研发、生产和营销工作;公司的金融投资业务分长期投资业务和基金业务,长期投资为参股广发证券,中华保险两家公司;供应链服务(贸易)业务由成大国际、成大贸易和成大钢铁3家子公司开展,主要从事纺织品出口及大宗商品贸易;能源开发业务主要由子公司新疆宝明负责开展,专门从事油页岩开采、页岩油生产和销售。

事实上,辽宁成大旗下存在两大核心资产,其一,成大生物,其二,广发证券股份。

成大生物是一家专注于人用疫苗研发、生产和销售的生物科技企业。2018-2019年,公司的人用狂犬病疫苗产品销量连续两年位列全球第一名。公司的核心产品包括人用狂犬病疫苗及乙脑灭活疫苗,公司的人用狂犬病疫苗为目前中国唯一在售的可采用Zagreb 2-1-1注射法的人用狂犬病疫苗产品,公司的乙脑灭活疫苗为目前中国唯一在售的国产乙脑灭活疫苗产品。成大生物已经分拆上市,目前A股市值140亿元,2022年营收为18.15亿元,净利润为7.14亿元。

辽宁成大持有广发证券16.4%股份,与吉林敖东并列为第一大股东。目前,广发证券市值超1200亿元,其账面值近200亿元。此外,辽宁成大核心盈利贡献主要来自广发证券。以2020年至2022年为例,广发证券贡献的投资收益分别为16.70亿元、19.45亿元、13.87亿元,占当期投资净收益的比重分别为52.33%、93.37%、88.34%。2020年,剔除处置长期股权投资产生的投资收益,广发证券贡献的投资收益占比约为87.62%。

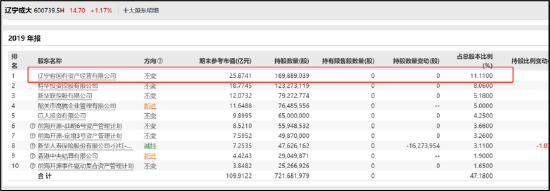

值得注意的是,辽宁成大股权极其分散,作为实控人的辽宁国资,其2019年持股比例仅为11.11%。

然而,多元化经营下的辽宁成大,不仅部分板块盈利差,也出现经营管理不善情形。

从监管处罚细节我们或可以看出公司管理混乱。关联交易、内幕信息知情人管理、财务核算、存货内控等多处违规,辽宁成大于2022年11月遭大连证监局责令改正。

经查,公司因2020年《非经营性资金占用及其他关联方资金往来情况汇总表》未披露与陕西古海能源有限公司、陕西宝明矿业有限公司之间3166万元其他关联方资金往来;公司内幕信息知情人登记不完整、不准确。公司内幕信息及知情人管理制度与现行监管规定不符;公司子公司成大钢铁运输费用列报不准确。成大钢铁商品销售环节的运输费用,属于为履行客户合同而发生的运输费用,按照新《企业会计准则第14号——收入》及中国证监会《监管规则适用指引——会计类第2号》2-6的规定,应当计入营业成本,而公司计入销售费用,费用列报不准确;成大钢铁与河北某钢铁集团之间的销售合同明确约定有违约条款。对方的付款时间明显超过了合同约定的违约期限,成大钢铁未严格按照合同约定要求对方履行合同义务及存货管控不规范,违反了相关法律法规。

公司能源板块长期亏损,2022年,新疆宝明实现营业收入12.46亿元,净利润为亏损7.41亿元。与此同时,公司的贸易业务空有规模,其盈利水平也十分一般,毛利率维持在1%上下。

公司大部分盈利来自投资受益。据悉,2018年至2022年,公司来自联营企业的投资净收益分别为8.80亿元、14.67亿元、19.06亿元、20.35亿元、15.03亿元,除了2020年外,其余年度的投资净收益中,联营企业的贡献占比超过90%。这或说明,公司其他主业盈利能力较差。

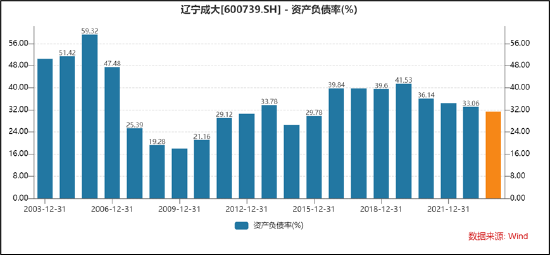

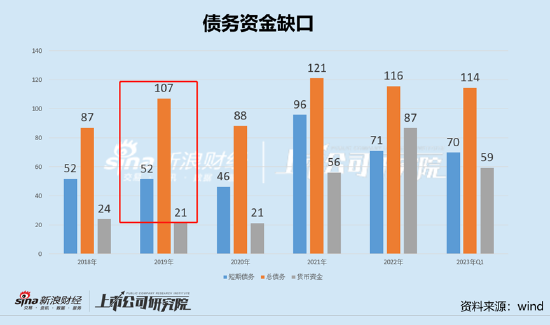

此外,多元化经营化的情况下,公司资金流压力或不小。仅从资产负债率指标看,公司该值仅在30%至40%的水平,似乎债务水平并不高。

然而,从公司有息负债水平资金缺口看,辽宁成大的真实债务或被掩盖,短期偿债压力较大,具体如下图:

综上,可以看出,辽宁成大拥有广发证券等核心资产情况下,但受多元化业务拖累,公司估值被压低,股价长期维持在十几块最有甚至更低。

门口的野蛮人?粤民投的狙击

颇为引人关注的是,在辽宁成大这种大背景下,粤民投子公司韶关高腾出击了!

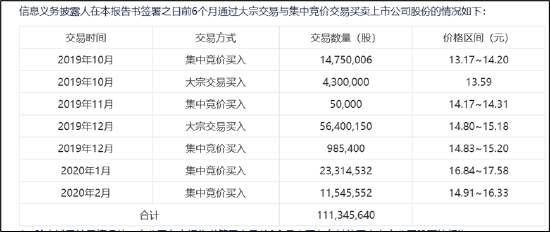

公开资料显示,自2019年7月,韶关高腾通过集中竞价或大宗交易等方式买入辽宁成大的股份。2019年年底,韶关高腾首度宣布举牌。从本次公告可以看出,首度举牌后,韶关高腾继续增持。以价格区间中值15.375元/股的价格计算,韶关高腾买入1.11亿股成本约为17.12亿元。

2020年2月9日晚,辽宁成大公告披露,韶关高腾拟以协议方式受让新华联持有的上市公司7927.3万股,转让价格为16.9元/股,占上市公司总股本的5.18%。交易完成后,韶关高腾将持有上市公司1.906亿股,占上市公司总股本的12.46%,成为上市公司第一大股东。

为何粤民投子公司韶关高腾对辽宁成大出击?对此,业内表示,这或与其股东背景相关,粤民投举牌背后真正意图或是广发证券。

公开资料显示,韶关高腾背后的粤民投,成立于2016年9月8日,是由广东省政府指导推动、广东省内多家大型民营企业发起设立的民营投资公司。粤民投计划注册资本500亿元,首期已实缴资本金160亿元。

“粤民投”董事长由原易方达基金董事长叶俊英担任,首期创立股东共16家,包括贤丰控股、康美实业、华美集团、美的控股、盈峰投资、金发集团、星河湾、香雪制药、佳都集团、碧桂园、万和集团、海天集团、腾邦集团、华新集团、高新兴、立白集团。

粤民投举牌辽宁成大时,当时市场纷纷认为其意在广发证券。相关人士曾表示,“从支持广东经济的角度,广东省有意扩大对广发证券的控制。”

粤民投通过狙击辽宁成大间接达到“俘获”广发证券目标策略或极为巧妙。

首先,绕道辽宁成大,或有助于降低其交易成本。

事实上,辽宁成大由于受多元化拖累,公司股价或被低估,相关交易成本或将显著下降。与此同时,辽宁成大股份极其分散,为交易进一步创造了便利条件。2020年,粤民投前后三次对辽宁成大举牌,最终对其持股比例超15%,成为其第一大股东,据公开信息,其持股成本大约在30亿元左右。如果粤民投直接从二级市场购买辽宁成大拥有广发证券股份,其持股成本或在200亿元左右。

其次,绕道辽宁成大,或有助于规避相关监管审核的时间成本。

若粤民投直接持有广发证券超过5%,根据相关规定需要通过证监会批准或备案。

根据《证券公司股权管理》规定,证券公司设立时,中国证监会依照规定核准其注册资本及股权结构。证券公司增加注册资本且股权结构发生重大调整、减少注册资本,变更持有5%以上股权的股东、实际控制人,应当依法报中国证监会批准。证券公司变更注册资本或者股权,不涉及前款所列情形的,应当在公司登记机关办理变更登记后5个工作日内,向公司住所地中国证监会派出机构备案。证券公司在证券交易所、全国中小企业股份转让系统(以下简称股份转让系统)发生的股权变更不适用本款规定。

值得注意的是,在粤民投成为第一大股东后,其也出具了《未来12个月内不谋求控制权的承诺函》,承诺:“自本承诺函签署之日起的12个月内,我公司认可并尊重辽宁国资委作为辽宁成大实际控制人的地位,且不通过任何方式单独或与其他方共同谋求对辽宁成大的实际控制权”。

然而,2020年12月又再次举牌扩大持股比例,这是否暴露其控制意图?

公开资料显示,2020年12月14日,韶关高腾就对辽宁成大进行了一次增持。辽宁成大公告称,韶关高腾于2020年4月13日至2020年12月11日期间,增持公司1698.16万股,占公司总股本的1.11%。一周后,韶关高腾的增持幅度就触及了15%的举牌线。同年12月20日晚,辽宁成大公告称,股东韶关高腾于2020年12月14日至2020年12月18日期间,增持公司2210.01万股,占公司总股本的1.44%,本次增持前,韶关高腾的持股比例为13.57%,本次增持后的持股比例为15.02%,即韶关高腾进一步加大了辽宁成大的持股比例。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/14176.html