【ETF特约收评】利空突袭反弹遇阻!主力资金坚守券商,券商ETF(512000)逆市收涨,三因素或支撑反弹行情持续

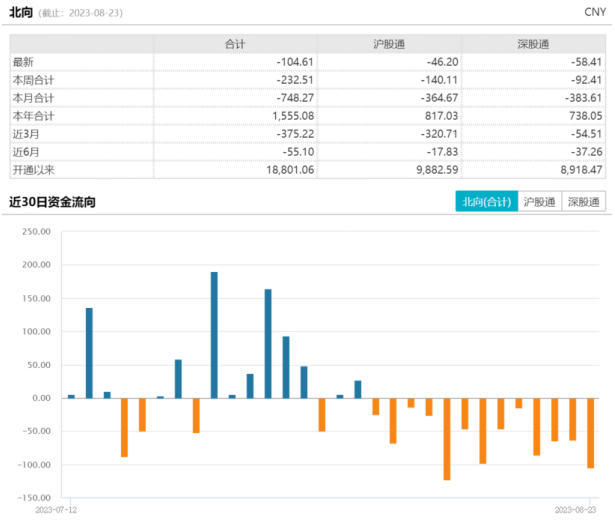

8月2日,三大股指低开后一度冲高,后在银行、医疗等权重影响下快速走低。北向资金在连续6日加仓后今日净卖出50.19亿元,两市成交额缩至8000亿元出头,市场情绪一下子调回两周前。

不过今天并非A股独跌,整个亚太市场主要指数全线下挫,日经225指数跌超2%,韩国综合指数跌近2%,恒生指数跌超2%再失两万点。

内部消息面上,昨日央行、外汇管理局召开会议指出,指导商业银行依法有序调整存量个人住房贷款利率、继续引导个人住房贷款利率和首付比例下行,这也意味着存量房贷利率调降要来了。短期对银行形成利空打击,银行ETF(512800)场内价格跌近1.9%。银行又是两市“中流砥柱”,缺了银行,A股上攻乏力。

其实存量房贷利率调降消息之前就已传出,这次属于利空落地,短期对板块情绪面影响比较大,中期趋势确定性增加。当前银行板块持仓、估值均处历史较低水平,对经济、地产的悲观预期已基本消化。加上稳增长政策面利好积蓄,反而可以更多些信心。

另外,医药反腐仍在发酵,医疗ETF(512170)场内价格连跌3日,距离7月低点已不远,如果后面接着回调,可以适当关注起来。

外部来看,惠誉国际信用评级公司将美国债务评级从最高的AAA级下调至AA+级,这个事儿不是第一遭,之前美国也被下调过评级。

2011年标准普尔曾下调美国主权信用评级,当天标普500指数暴跌6%,美国股市直到两个月后才得以恢复。这次宣布降级的时候,美股已经收盘,亚太股市提前反应,具体对美股影响如何还需要再看看。

盘面上,今日还是券商+地产搭档,领涨两市。地产ETF(159707)、券商ETF(512000)场内价格分别收涨0.90%、0.83%。早盘两个板块涨幅都曾超过2%,无奈内外情绪走差,涨幅双双回落。

从主力资金观察,资金仍在继续涌入券商板块,近5日累计已经超293亿元,为所有申万二级细分行业首位,行情虽然没有一战而胜,但资金对牛市的期待仍在延续。

昨天冲上热搜的“温室超导”概念今日依然表现强势,不过韩国温室超导团队表示论文存在缺陷,已要求下架。这个概念目前还停留在是与否阶段,A股炒作概念成分比较大。就算是真的,可能到商业化还需要很长一段距离。作为科技革命一次突破,我们可以保持关注,投资层面建议谨慎为先。

【ETF全知道热点收评】今日重点聊聊券商、地产和港股互联网等3个板块主题的交易和基本面情况。

一、再度走强,券商ETF(51)续涨近1%,行情持续性如何?关注三大支撑

今日券商板块再启升势,财达证券两连板,华林证券盘中二度触板,收涨8.36%,财通证券、锦龙股份、太平洋等涨幅居前。券商ETF(512000)早盘低开后快速上攻,全天维持红盘震荡,场内价格最高涨逾3%,收涨0.83%,全天成交额13.77亿元。

拉长时间看,自7月25日本轮行情启动至今,区间7个交易日券商ETF(512000)累计涨幅达13.01%。

券商股的大涨,看似主要受高层“活跃资本市场”表述刺激,但也有板块自身的内在逻辑。结合内外因素,当前券商板块行情主要有三大支撑。

1)市场的利好预期。重磅会议提振资本市场信心,预计下阶段将会出台一揽子措施,叠加北交所做市商门槛有望进一步调整完善、中金所发布“长风计划”等消息密集出炉,投资者对市场上行的预期进一步放大,券商板块展业环境也迎来持续优化。

2)业绩支撑。2022年,证券行业录得五年来首次年度业绩回撤,全行业营收、净利均同比下滑超20%。但今年以来,券商业绩迎来持续回暖。继一季报深蹲起跳,近日上市券商中报业绩陆续出炉,喜报频传。

截至目前,中证全指证券公司指数囊括的50只上市券商已有24家券商(含上市券商及非上市券商)披露了中报业绩,整体延续上涨态势,22家券商预喜,占比高达91.67%。其中6家实现盈利翻番,最高涨209%,另有5家扭亏为盈。

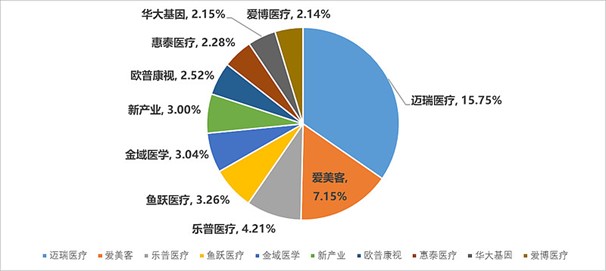

来源:上市公司公告。

注:以上个股均为券商ETF(512000)标的指数中证全指证券公司指数成份股,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向

3)券商估值修复空间充足。政治局会议前后,券商整体PB估值从1.30X升至最新1.44X,当前估值处于近10年20.23%分位点,依然为历史相对低位。同时,基金持仓延续显著低配,据中金公司统计,截至二季度末,公募基金配置券商板块仓位环比进一步下降26bps至0.5%,低配幅度扩大至2.71ppt。板块估值与机构配置均尚未反映全年景气度改善,修复空间较充足。

展望后市,在板块估值处于低位、业绩回暖、政策信号以及市场风险偏好的正反馈催化下,多数机构认为,券商板块的弹性及修复空间较为明显,有望实现估值和盈利修复的“戴维斯双击”。

看好券商板块持续估值修复行情的投资者,可以重点关注券商ETF(512000)。资料显示,券商ETF(512000)标的指数(中证全指证券公司指数)全面覆盖50只上市券商股,其中近6成仓位集中于十大龙头券商,“大资管”+“大投行”龙头齐聚;另外4成仓位兼顾中小券商的业绩高弹性,吸收了中小券商阶段性高爆发特点,是集中布局头部券商、同时兼顾中小券商的高效率投资工具。

二、重磅政策轮番上阵,地产股再次逆市活跃,机构:国企开发商更能抓住房地产销售的购买力

今日地产板块延续活跃,龙头房企多数飘红,张江高科上涨5.57%,绿地控股、滨江集团、华发股份等上涨1%。中证800地产指数全天震荡走高,收涨0.61%。

板块热门ETF,地产ETF(159707)低开高走,逆市活跃,场内价格收盘上涨0.90%。全天换手率超17%,成交额5774万元,交投活跃。统计来看,截至今日收盘,该ETF场内价格近12日已累涨15.34%。

板块反复活跃,当然少不了资金的推波助澜。从资金流向上看,房地产行业今日再获主力资金净流入32.65亿元,居行业第二。值得注意的是,主力资金近20日已在地产板块揽筹超325亿元了!

最近地产圈的重磅政策轮番上阵,成为地产板块行情的重要催化因素。昨日,央行、外汇局召开2023年下半年工作会议提出,指导商业银行依法有序调整存量个人住房贷款利率,再次在需求端发力。居民“高位站岗”的房贷压力得以缓解。

中信建投指出,自去年年底以来,供给侧“三支箭”落地宽松,需求侧强调“适时调整优化房地产政策”,供需两侧相较于以往皆有所宽松,预计房地产政策还可从以下五方面进一步优化:

一是房企融资边际宽松;

二是差异化降低首付比例和贷款利率;

三是一二线城市放宽购房资格;

四是“城中村”改造和老旧小区升级进一步推进;

五是关注县域及镇域旧房升级。

从基本面来看,部分房企销售出现企稳迹象。据中指研究院数据,2023年1-7月,百强房企销售总额为39944亿元,同比下降4.6%。7月单月,百强房企销售额同比下降34.1%,环比下降33.8%。

中指研究院指数事业部总经理曹晶晶表示,短期市场预期将得到一定改善。地方因城施策将加快落地,政策将围绕降门槛、降成本展开。核心一二线城市市场销售有望逐步企稳。而销售企稳,将带动核心城市投资开工好转,但需要一定时间,预计城市分化趋势将延续。

交银国际认为,在销售动力减慢的情况下,预计更多房企会出现资金压力,而支持刚性需求以及提振购买力的政策传导需要时间。我们预计3季度国企开发商会在土地市场比民企更积极,加上买家的偏好,从而更能抓住房地产销售的购买力。建议投资者关注销售业绩较好且融资成本较低的国企。

就央国企以及头部优质房企配置而言,建议特别关注地产ETF(159707)。资料显示,地产ETF(159707)跟踪中证800地产指数,集中汇集市场16只头部房企上市公司,在投资方向上具有明显的头部集中度优势。前十大成份股权重超8成,“保万招金”权重占比超5成,高度聚焦头部地产企业,契合龙头强者恒强产业周期趋势!

同时,中证800地产指数成份股国企央企含量高,同时享受“中特估”概念加持。地产ETF(159707)也是目前市场上唯一跟踪中证800地产指数的行业ETF,具备稀缺性与辨识度。

三、惠誉下调评级吓坏港股,港股互联网ETF(513770)单边回落收跌2.81%!

今天港股与A股节奏基本一致,低开短暂冲高,然后回落。只不过港股调整幅度更大,恒指、国企指数跌超2%,恒生科技指数跌超3%。下跌方向,也和A股差不多,医疗、金融领跌。

科网龙头股也全线回调,腾讯控股跌近3%,美团、快手等均跌逾3%。重手聚焦港股互联网龙头股的港股互联网ETF(513770)短暂冲高后呈单边下跌态势,尾盘场内价格收跌2.81%,成交额2.96亿元。

惠誉下调美国评级,影响几何?

至于回调原因,前面也说过,主要是评级机构惠誉剥夺了美国的最高信用评级,将其评级从AAA下调至AA+。另外,惠誉还表示,预计美联储将在9月再次加息,将利率提高至5.5%-5.75%。

中银证券观点认为,惠誉降级美国信用评级,相较2011年的类似事件的冲击,目前市场反应仍然较为温和。从事件本身来看,中银认为惠誉降级所带来的新增信息有限,也不会显著动摇短期投资人对于美债的信心。

国泰君安(香港)观点认为,时隔11年后,美国主权评级再度被调降,这为市场本已对美国经济日益乐观的情绪,浇上了一盆冷水。但一个可能的好消息是,对于美联储而言,一旦市场出现新的动荡,其在9月份“按兵不动”的概率也显著升高。

港股情绪转暖,中期或存修复空间

从交易情绪来看,光大证券认为,当前港股市场交易情绪从底部回暖,有望提振港股表现。如果以恒生指数每日成交额(十日移动平均)的一年滚动分位数来衡量交易情绪,可以发现每当该指标接近0后基本对应着恒生指数的阶段性低点。该指标在7月11日左右趋近于零,显示当时港股市场交易情绪低迷。目前市场情绪已经显著回暖,指标已经回到40%左右分位数,预示港股有望继续向好。

国信证券认为,美联储加息与否短期不再困扰市场,坚定做多港股,珍惜三季度上涨窗口。鉴于短期美国加息的影响结束,且国内正处在经济环比改善之月,且政策的出台又在进程中,港股、A股有望迎来年内最好的时光。

对于港股中期修复前景,广发证券对此表示,这取决于经济逐步向上的预期能否形成并维持。在稳增长有效发力“PPI低位回升、美国软着陆”这一可实现路径下,存在基础。

据了解,港股互联网ETF(513770)跟踪中证港股通互联网指数(931637),权重股汇聚腾讯控股、美团、小米集团、快手等不同互联网细分赛道龙头公司,其中持仓腾讯控股、美团、小米集团、快手、京东健康权重超60%,前十大成份股权重近80%,重手聚焦互联网巨头企业,随着平台经济基调明确,利好因素持续释放,港股互联网龙头有望迎来估值、盈利双升。

数据来源:沪深交易所。

风险提示:券商ETF被动跟踪中证全指证券公司指数,该指数基日为2007.6.29,发布于2013.7.15;地产ETF被动跟踪中证800地产指数,该指数基日为2004.12.31,发布日期为2012.12.21;港股互联网ETF被动跟踪中证港股通互联网指数,该指数基日为2016.12.30,发布日期为2021.1.11。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。文中提及个股仅为指数成份股客观展示列举,不作为任何个股推荐,不代表基金管理人和本基金投资方向。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金过往业绩并不预示其未来表现!根据基金管理人的评估,港股互联网ETF风险等级为R4-中高风险,券商ETF、地产ETF风险等级均为R3-中风险。销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对本基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资需谨慎。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/14001.html