收评:沪指放量反弹涨1.84% 券商股强势掀涨停潮 北向资金净买入超160亿

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

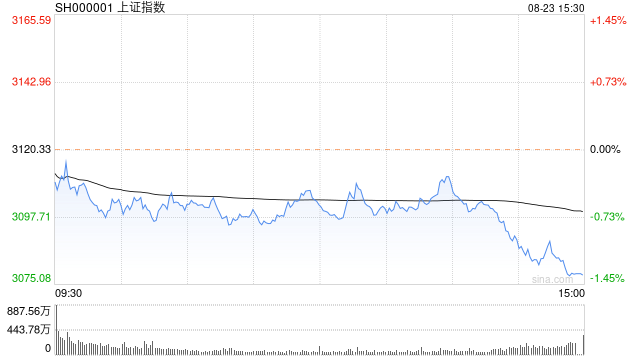

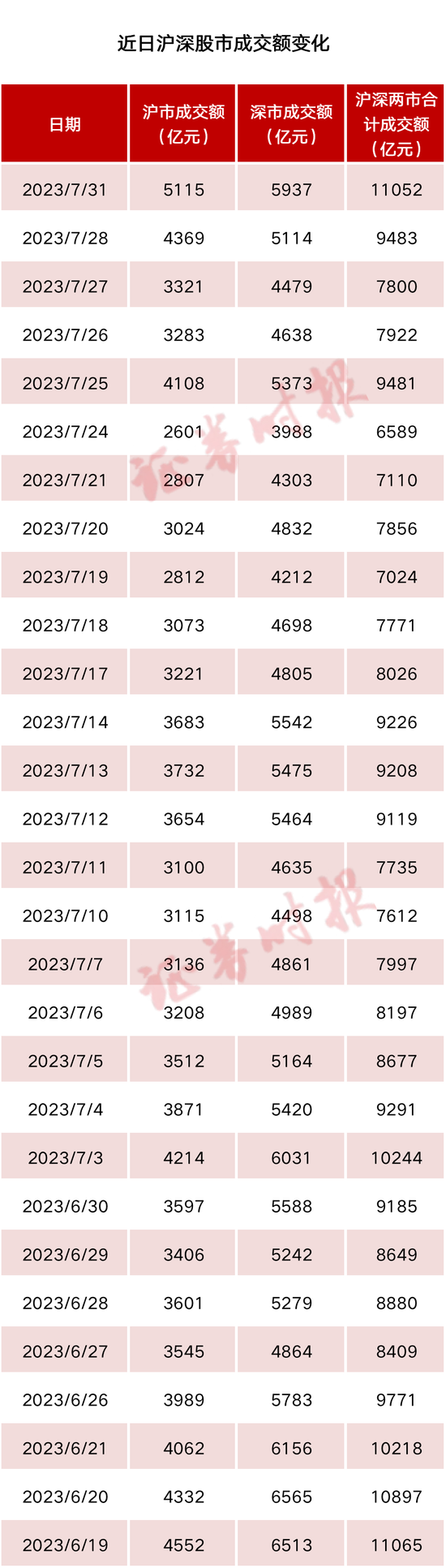

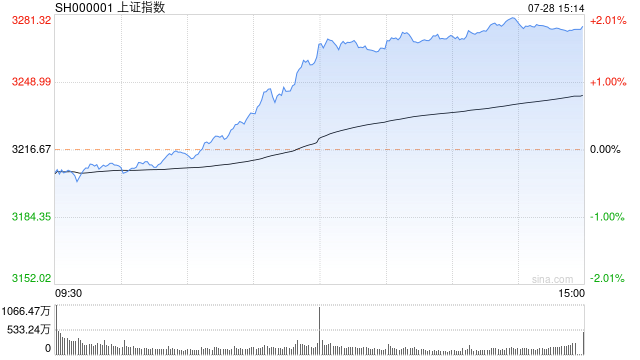

7月28日消息,大盘强势反弹,三大指数均涨超1.5%,上证50指数大涨近3%。板块方面,券商股集体爆发,中信证券、中国银河、东吴证券、天风证券、太平洋等十余股涨停,带动大金融板块全线大涨,威士顿、财富趋势20CM涨停,紫金银行、大智慧等多股封板,汽车股再度活跃,海马汽车、赛力斯涨停,房地产板块延续强势,冠城大通、中迪投资、荣盛发展等涨停,零售、白酒等消费板块走强,金发拉比、箭牌家居、红蜻蜓、中央广场等涨停;下跌方面,传媒、半导体、环保等板块陷入调整。总体来看,个股涨多跌少,超3600股处于上涨状态,两市成交明显放量,今日成交额9483亿元。

数据显示,北向资金午后加大扫货力度,全天大幅净买入164.03亿元,其中沪股通净买入83.82亿元,深股通净买入80.21亿元。北向资金本周第二次单日加仓超百亿,累计净买入345亿元,单周净买入额创1月20日以来新高。

截止收盘,沪指报3275.93点,涨1.84%,成交额为4369亿元;深成指报11100.40点,涨1.62%,成交额为5114亿元;创指报2219.54点,涨1.62%,成交额为2111亿元。

盘面上,证券、保险、汽车整车板块涨幅居前,中船系、贵金属、新型城镇化板块跌幅居前。

热点板块:

1、证券

太平洋涨停,东吴证券、首创证券、中国银河等多股走强。

消息上,政治局会议指出,“要用好政策空间、找准发力方向,扎实推动经济高质量发展,要活跃资本市场、提振投资者信心。”对资本市场发展意义重大。此外,截至目前,从21家上市券商及券商概念股官宣业绩预告,15家券商归母净利润同比增长,5家扭亏为盈,业绩下滑及延续亏损情况的则分别仅有1家。

2、汽车

长城汽车、长安汽车、海马汽车、赛力斯表现活跃。

消息面上,中央政治局会议强调,要积极扩大国内需求,要提振汽车大宗消费,发挥消费拉动经济增长的基础性作用。7月21日,《关于促进汽车消费的若干措施》通知提出了优化汽车限购政策、加快培育二手车市场、降低新能源车购置成本等十项措施,预计将拉动汽车消费端情绪,促进新能源车市场持续健康发展。

中银证券表示,随着汽车价格趋于稳定、大量新车型陆续上市,预计营收及利润有望进一步增长。随着车市后续持续回暖,汽车企业的营业收入及利润总额有望持续增长。

消息面:

1、【工信部等部门印发轻工业稳增长工作方案】财联社7月28日电,工信部等部门印发轻工业稳增长工作方案(2023—2024年),其中提到,到2023—2024年轻工业增加值平均增速4%左右,规上企业营业收入规模突破25万亿元。重点行业规模稳中有升,主要产品国际市场份额保持稳定。新增长点快速发展,推广300项以上升级和创新产品,轻工百强企业竞争力进一步增强,培育升级50个规模300亿元以上轻工特色产业集群。轻工业在扩内需、促消费中的作用更加凸显,高端化、数字化、绿色化发展稳步推进,“增品种、提品质、创品牌”成效扩大,产业发展质量效益不断提升。

2、【紧抓政策与创新工具支持机遇 民企债券融资迎来窗口期】据新华财经,业内人士对新华财经指出,后续宏观政策将继续大力支持民企高质量发展,财政政策、结构性货币政策对民企的支持力度也将增加,更多税收优惠政策以及信贷、债券、股权融资方面的相关支持举措有望加快出台和落地,切实缓解优质民营企业信用收缩局面,助力民营经济做大做优做强。

机构观点:

中信建投证券发布研究报告称,三季度是联储政策观察期,若通胀数据不出现重大反复,本轮加息周期将阶段性结束。与此同时,对于通胀回归2%的趋势需要更长时间确认,短期很难形成趋势性降息的预期。因此,市场三季度的关注点将重回基本面。考虑到美国经济多项指标处于底部,短期环比改善的空间存在,市场将以交易软着陆和共振复苏为主,对于海外风险资产有利。国内而言,海外上半年压制较大的货币紧缩和外需下滑,有望同时边际逆转,也为国内经济复苏和A股反弹创造有利窗口。

国海证券7月28日研报指出,继周三市场缩量调整之后,周四A股又走出了冲高回落的表现,这一定程度上影响了市场情绪,同时也反映出市场信心并不充足。在此背景下,多方资金也未能形成合力,因此市场也很难有出彩的表现,市场结构性行情还将持续。当下方向的选择和节奏的把控是关键,建议多看少动等待情绪回暖。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/13466.html