光大期货:7月27日能源化工日报

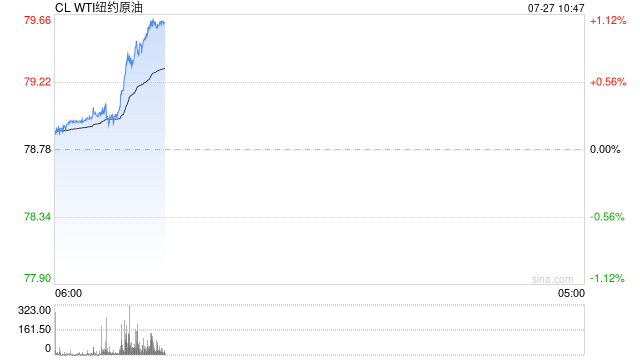

原油:

周三油价冲高回落,其中WTI 9月合约收盘下跌0.85美元/桶至78.78美元/桶,跌幅为1.07%。布伦特9月合约收盘下跌0.72美元/桶至82.92美元/桶,跌幅为0.86%。SC2309以600.8元/桶收盘,下跌0.8元/桶,跌幅为0.13%。美联储加息25个基点 同时为再次加息敞开大门。美联储主席鲍威尔称,致力于让通胀回到2%。没有价格稳定就无法实现强劲的劳动力市场。EIA公布的报告显示,美国原油、汽油和馏分油库存减少。美国原油库存减少60万桶至4.5682亿桶,汽油库存减少78.6万桶至2.176亿桶,包括取暖油和柴油在内的馏分油库存减少24.5万桶至1.1795亿桶。本周库存下降不及预期,叠加美联储加息靴子落地,油价短暂收敛反弹幅度,但仍未改反弹方向。

燃料油:

周三,上期所燃料油主力合约FU2309收涨0.75%,报3355元/吨;低硫燃料油主力合约LU2310收涨0.69%,报4232元/吨。据国家统计局数据显示,2023年1-6月中国燃料油产量为2724.8万吨,同比上涨12.21%;1-6月我国共进口燃料油1446.03万吨,同比大增163.27%;1-6月我国出口燃料油总量在1042.16万吨,同比增加11.08%;1-6月表观消费量同比上涨53.41%至3128.67万吨。尽管近期内盘高、低硫相对强弱由于国内高硫炼化需求热度有所减弱而出现一些反转,但新加坡高硫市场由于供需偏紧表现相当强势,内盘FU仓单也维持极低水平,而低硫市场供应回归和产能投产压力已经显现,可考虑高低硫价差收窄策略继续持有。

沥青:

周三,上期所沥青主力合约BU2310收涨0.34%,报3789元/吨。截至7月25日,国内沥青76家样本贸易商库存量共计145.2万吨,环比减少0.9万吨或0.6%;国内54家沥青样本生产厂库库存共计93.1万吨,环比增加0.9万吨或1.0%;国内沥青80家样本企业产能利用率为37.9%,环比增加2.7个百分点。从目前的生产情况来看,预计7月国内沥青总产量277.3万吨;而随着降雨天气逐渐结束,刚需整体边际回暖。近期厂库社库双双下降,部分炼厂原料、成本等问题使得供应端支撑较为明显。在目前供应不及此前预期高位和需求逐步回升的背景下,短期沥青盘面价格或维持震荡偏强。

橡胶:

昨日天然橡胶期货偏弱震荡,截至日盘收盘沪胶主力RU2309上涨60元至12200元/吨,NR主力上涨25元至9505元/吨。昨日上海全乳胶12050(+100),全乳-RU2309价差-150(+40),人民币混合10550(+0),人混-RU2309价差-1650(-60)。2023年上半年,泰国出口天然橡胶(不含复合橡胶)合计为130.7万吨,同比降23%。其中,标胶合计出口71.6万吨,同比降15%;烟片胶出口17.8万吨,同比降25%;乳胶出口40.2万吨,同比降32%。上半年,出口到中国天然橡胶合计为51.7万吨,同比微增0.4%。2023年上半年柬埔寨橡胶出口量同比增长2.72%至139,220吨,去年同期为135,537吨。泰国主产区出口数量降幅明显,但出口至中国数量依然保持小幅增长,其原因在于海外天胶需求弱势,导致天胶流入中国,国内供应端压力明显,青岛库存小幅去库,后期累库预期可能性增加,预计天胶偏弱震荡。

聚酯:

TA2309昨日收盘在5898元/吨,收涨0.17%;现货报盘升水09合约19元/吨。EG2309昨日收盘在4166元/吨,收涨0.46%,现货基差09合约减少5元/吨,报价在4105元/吨。华南一套50万吨/年的MEG装置近日升温重启中,该装置此前于7.10附近停车执行检修。陕西一套40万吨/年的合成气制乙二醇装置本月陆续进入安装调试阶段,计划10月份前后投产。马来西亚一套75万吨/年的乙二醇装置计划于8月下旬重启,该装置此前于7月初停车。江浙涤丝产销整体良好,平均估算在9成偏上。2023年1-6月乙二醇进口量在309.2万吨附近,较去年同期下降92.9万吨附近,降幅为23.1%。1-6月乙二醇出口量在5.6万吨附近,较去年同期增加3.65万吨,增量尚可。下半年乙二醇进口量预计较上半年增加为主,但在港口部分罐容略紧张,且易受台风天气影响下,四季度乙二醇进口量预计呈现小幅回落。聚酯低位库存支撑开工高位,外加存新增产能投产,实际产量增加体现应大于开工率增加程度,后期需求支撑有望延续,聚酯原料价格偏强震荡。

甲醇:

装置方面,鲲鹏及久泰托县恢复,长青点火重启;沪蒙新建40万吨装置也顺利投产;后续供应仍呈增量。甲醇现货市场表现尚可,多地重心继续走高,本周上半周上游整体出货较好,且库存压力不大,上下游均有上涨。不过当前安全检查有一定升级,市场对原料端存在上涨担忧。短期价格将延续反弹格局。

尿素:

昨日多个尿素期货合约涨停,现货价格加速上涨,部分地区上调幅度10~50元/吨,另有地区价格上调幅度100~120元/吨,目前山东临沂市场价格已涨至2500元/吨,河南地区价格涨至2460元/吨,且工厂报价出现多次上调、停收等现象。尿素期、现货价格的加速上涨主要受到国际市场快速上行、印标消息提振因素影响。国内基本面来看,尿素日产量提升至17.62万吨,农业需求预期转弱,工业需求相对有限,但由于印标宣布后国内集港量大幅提升,带动市场成交走高、价格上调。整体来看,当前尿素期货市场交易逻辑仍在于国际市场和国内出口方面,短期在现货市场氛围积极的情况下,盘面仍有中枢上移空间,需警惕涨幅过大交易所风控措施、资金离场等带来的变盘风险。

纯碱:

昨日纯碱期货价格强势上涨,2310合约涨停。其余近月合约涨幅在5~6%不等。昨日夜盘纯碱期货价格继续偏强运行。现货市场报价多数稳定,个别地区价格小幅上调。基本面来看,近两日西北地区多家大型企业检修,行业开工再次小幅降至81.59%,供给端的缩量进一步加剧市场偏紧状态。需求尚可,部分下游近期有采购计划,市场成交活跃。整体来看,当前纯碱全产业链库存仍偏低,厂家惜售情绪浓厚。远兴量产速度不及预期,纯碱市场货源紧缺现象难以有效缓解,故高持仓量和重碱偏少的矛盾依旧存在,盘面中枢也有望进一步上移,期货市场近强远弱格局也将持续存在。需要警惕盘面持续上行之后交易所风控措施、盘面资金及持仓的变化。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/13334.html