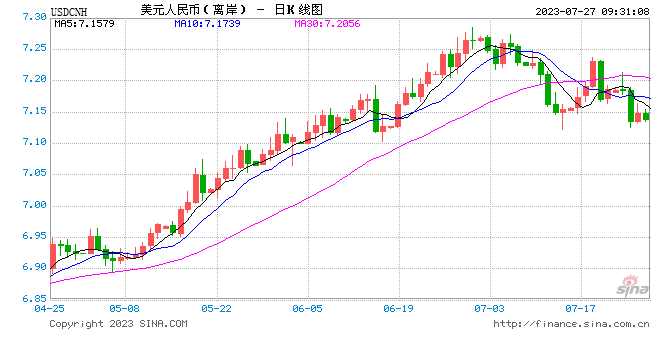

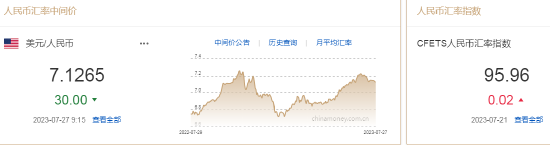

人民币中间价报7.1265,上调30点

7月27日,人民币中间价报7.1265,上调30点,上一交易日中间价报7.1295,在岸人民币上一交易日收报7.1514。

美联储如期加息25个基点,利率升至22年来最高水平

美联储宣布,将联邦基金利率目标区间由5%-5.25%上调25个基点至5.25%-5.5%,达到22年来最高,符合市场预期。这是美联储自去年3月以来的第11次加息。

自美联储2022年3月启动本轮加息周期以来,累计加息幅度已达525个基点。从加息节奏来看,单次加息由25个基点逐步提高至75基点,并在75基点的水平上连续加息4次,为近40年来最快加息速度。今年2月,美联储首次放缓加息幅度至25个基点,并在6月暂停加息。

美联储9月加息25BP的概率为21%

美国联邦基金利率期货显示,市场预计本轮美联储再加息一次的概率为42%,其中9月加息25BP的概率为21.5%,到明年5月将有至少一次25BP的降息。

分析师评美联储利率决议:美联储不太可能再次加息

资产管理公司Carson Wealth的分析师Sonu Varghese表示,鲍威尔保留了他的选择余地,但美联储不太可能再次加息。Varghese预计,9月会议前的通胀报告将显示物价走弱。他表示:“美联储希望看到通胀下降,尤其是核心通胀,但他们不一定需要看到经济走弱。”

中金:美联储9月加息概率下降但需验证通胀目标,更确定的是年内和明年初降息概率不大

某种意义上,7月FOMC是相对没有意义的会议,也是市场最关注的会议。没有意义在于,这次会议决策本身没有任何波澜可言。此次会议美联储再度加息25bp,将基准利率抬升至5.25~5.5%,早早的就已经完全被市场计入,对应3.8%的长端美债,再加上会议声明的措辞都几乎没有变化,因此主要资产会议之后几乎没有太大反应。最为关注的原因在于,市场迫切的想要知道此次会议是否能够成为本轮加息周期的最后一次。

招商宏观7月美联储议息会议点评:资产定价逻辑开始变化

今年市场与美联储博弈导致加息预期波动极大并对全球市场形成扰动,但我们终究会发现资产价格(的方向)由远期决定。自从去年Q4美联储加息减速、疫情影响结束,美元指数、10Y美债收益率就相继见顶,海外权益资产也逐渐回升。然而,美国劳动力短缺与经济结构变化令通胀与就业的关系远比疫前复杂,加大了FED的评估和操作难度。换言之,加息减速与避险退潮足以扭转流动性和风险偏好,市场与FED间虽有“分歧”但一直收敛并最终一致,因此海外选择了用“远期”货币政策与当前经济韧性共同为美股定价。往后看,降息是对美国经济总体转弱(但实物部门仍向好)的确认,美股反而可能受损。国内防疫优化滞后海外半年,去年下半年海外市场亦处于波动期,可见随后一年国内权益等资产确定性亦将增强。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/13327.html