卓创资讯:储备棉轮出与增发配额组合 棉花有效供应将增加

【导语】4月以来国内棉花价格进入上行通道,持续上涨近4个月,根本原因来自棉花有效供应以及有效供应预期收紧。但近日相关部门先后发布储备棉轮出公告及近期将发放2023年棉花进口滑准税配额的公告,棉花供应将增多,而当前正处于需求淡季,供需关系将由偏紧转向宽松,棉价上涨动能将减弱。

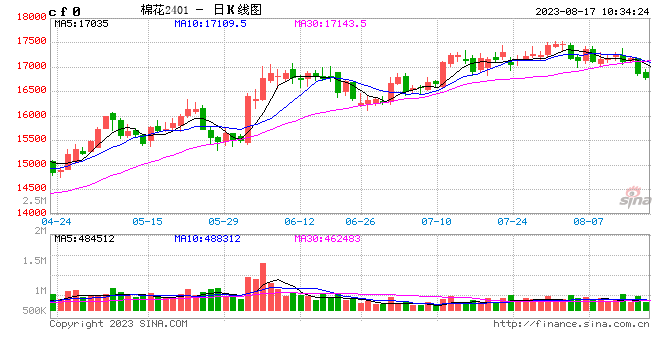

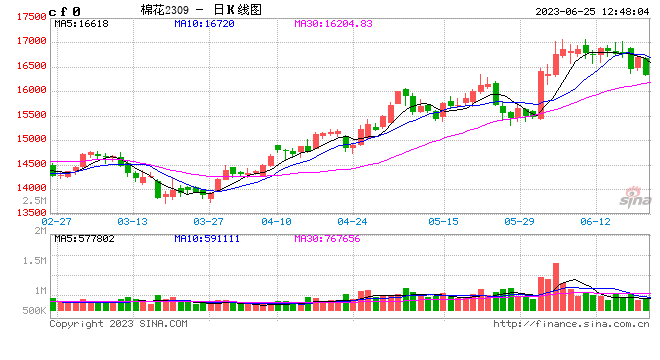

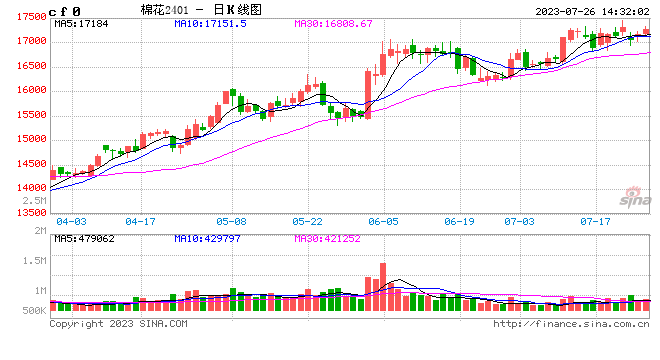

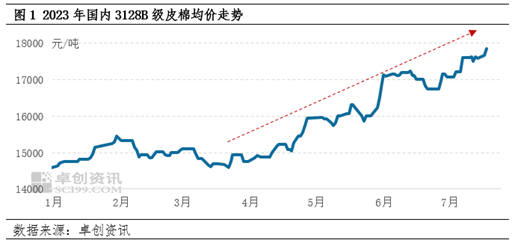

4月份以来,先后在植棉面积下降、新疆低温异常天气、商业库存快速下降等因素导致有效供应偏紧的驱动下,棉花价格持续上涨。截止到7月21日,国内3128B级皮棉均价上涨至17859元/吨,较3月底上涨19.55%。但近日储备棉轮出公告及近期将发放2023年棉花进口滑准税配额的公告相继公布,棉花有效供应将增多,前期驱动棉花价格上涨的“有效供应偏紧”这一因素将不再利多棉花价格。

储备棉轮出及发放进口棉滑准税配额的公告相继公布,棉花有效供应将增多

7月18日,储备棉轮出政策落地,公告称7月下旬开始轮出,每个国家法定工作日挂牌销售,而当前已经进入下旬,所以本周大概率将启动轮出,市场预期本周三(7月26日)轮出。储备棉轮出将增加市场有效供应,一定程度上缓解现货资源偏紧的现状,供应端利好减弱。但国内现货棉价持续上涨,尤其是6月份之后,纺企对高价原棉采购有限,随着原棉库存下降,纺企对下旬将开始轮出的储备棉或比较青睐,预计成交率偏高,成交价格较现货价格难有明显价差,对现货价格影响不大。

另外,7月20日中华人民共和国国家发展和改革委员会发布公告,将于近期发放2023年棉花进口滑准税配额,本次发放棉花非国营贸易进口滑准税配额75万吨,不限定贸易方式。这是继储备棉轮出之后又一增加市场有效供应的方式,一方面可以缓解市场对于有效供应偏紧的担忧,另外也能为满足出口型企业进口棉需求提供保障。

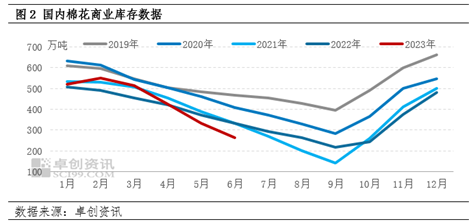

二季度随着加工收尾,棉花去库存进度加快。卓创资讯监测数据显示,截至6月底,全国棉花商业库存降至264.04万吨,且降至近5年同期最低位,库存快速下降引发市场对本年度有效供应偏紧的担忧,利多棉花价格,但储备棉轮出及滑准税配额下发后将增加皮棉有效供应,预期后期商业库存去库存节奏将放缓。

需求淡季皮棉需求阶段性偏弱

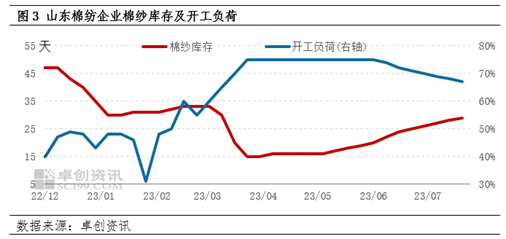

随着高温、高湿的传统淡季深入,棉纱成交放缓,下游布厂采购积极性持续下降,棉纱累库速度加快,企业现金流趋紧,部分企业开工负荷下降。据卓创资讯监测,截止到7月20日,当周山东地区棉纺企业开工负荷67%,较上月下降1个百分点,较6月初下降8个百分点。预计随着淡季深入,棉纱需求将季节性回落,棉纺企业开工负荷或将继续下降,下游处于淡季,棉花需求预期减少。

综上所述,储备棉轮出及进口棉滑准税配额下发均将增加国内棉花市场有效供应,且当前国内下游处于淡季,棉纱库存累升以及纺纱亏损双重影响,棉花需求维持弱势,前期有效供应偏紧的局面将逐步转向宽松,市场情绪也趋于谨慎,预计9月前棉价继续上涨空间有限,或震荡整理。但中长期仍需要关注新棉减产和籽棉抢收带来的利好,新棉上市前后棉花价格仍存在上涨预期。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/13238.html