中密控股(300470.SZ):公司判断未来几年毛利率应该会稳步提升

来源:格隆汇

格隆汇7月25日丨中密控股(300470.SZ)在7月24日、7月25日接受特定对象调研时表示,首先,随着公司前期增量业务逐步转化为存量业务,公司存量业务会保持小幅稳定增长,存量业务毛利率高于增量业务毛利率;其次,国际业务进入了收获期,国际业务的增长会是未来公司业务增长中最重要的一块,而国际业务的毛利率要明显高于国内业务;再次,据我们分析,未来3~4年公司在核电领域市占率快速提升可以说是一个确定性比较高的事件,公司在核电领域的毛利率也要高于在石化领域的毛利率;最后,造纸、制药、水处理等新拓展的领域应该也会为业绩增长带来一定助力,虽这些新领域的毛利率略低于石化领域,但新拓展的这些领域目前还处于布局阶段,体量并不大,对公司整体毛利率的影响应该不大。所以综合以上四方面来看,公司判断未来几年毛利率应该会稳步提升。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/13157.html

相关文章

-

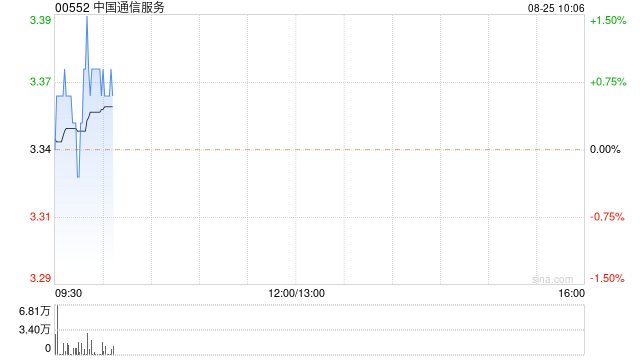

中金:维持中国通信服务跑赢行业评级 目标价4.7港元

-

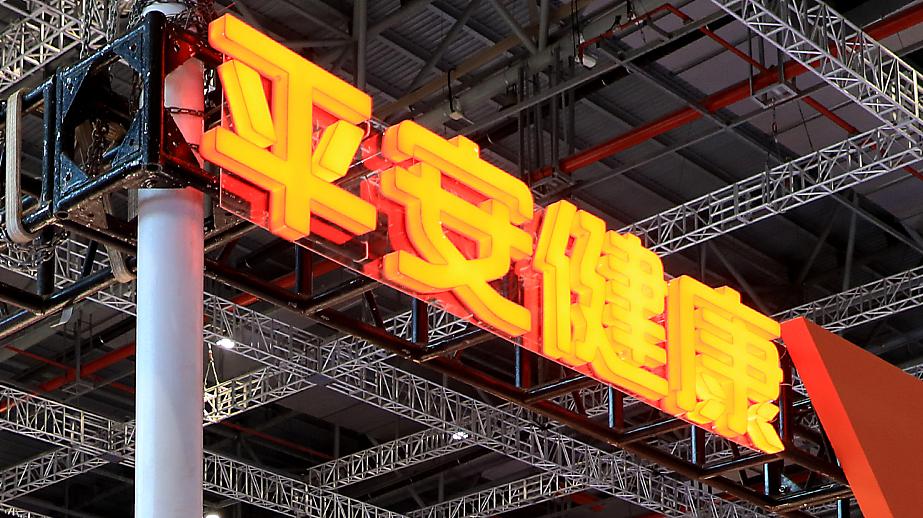

平安健康上半年亏损收窄至2.45亿,称“有信心提前实现盈利上岸”

-

中集车辆(01839)中期业绩取得里程碑式突破 归母净利约18.965亿元 同比增长418.52%

-

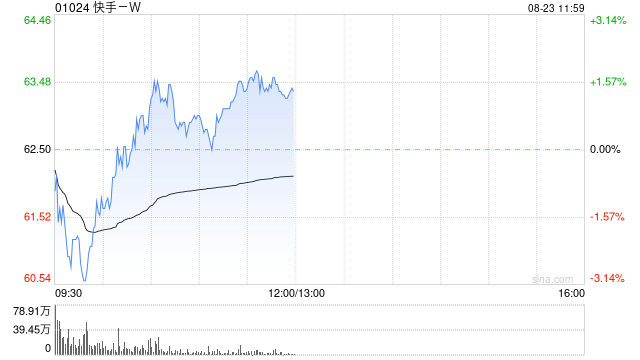

美银证券:重申快手-W买入评级 目标价升至86港元

-

长城证券-天安新材-603725-上半年业绩高增,期待未来成长-230821

-

万联证券-片仔癀-600436-点评报告:片仔癀和安宫牛黄丸稳健增长,化妆品业绩承压-230821

-

西部证券-华阳集团-002906-2023年半年报点评:AR~HUD市占率超三成,舱驾域控、中大件打开新空间-230820

-

平安证券-博腾股份-300363-新药研发需求收缩影响当期业绩,持续进行能力建设-230820