公募基金最新十大重仓股出炉! 中兴通讯、恒瑞医药挺进前十,这些个股被大举减持

随着全部基金二季报披露完毕,公募基金二季末重仓股变动也浮出水面。

Wind统计显示,公募基金前十大重仓股中,白酒股占据三席、医药生物与电力设备均占据两席,贵州茅台继续稳居第一大重仓股,中兴通讯与恒瑞医药受到多只基金青睐,新进公募基金前十大重仓股。海康威视则被基金大举减持,重仓该股的基金数量锐减,退出前十。

市场震荡态势下,公募基金保持高仓位运作,百亿级基金平均仓位近90%。展望下半年,不少基金经理表示,A股整体估值水平至历史低位,其中低估值绩优股成为不少百亿级基金经理关注的重点。

前五大重仓股保持不变,贵州茅台蝉联第一

Wind数据显示,截至7月21日,按持股总市值统计,全市场基金持仓前十大重仓股分别为贵州茅台、宁德时代、五粮液、泸州老窖、腾讯控股、迈瑞医疗、恒瑞医药、阳光电源、金山办公和中兴通讯。

与2023年一季度末相比,前五大重仓股排名保持不变,中兴通讯、恒瑞医药新进前十,相对应的海康威视、招商银行退出前十。

贵州茅台稳坐重仓股第一。Wind统计显示, 截至二季度末,共有1584只基金合计持有贵州茅台7838.75万股,占流通股的比例为6.24%,持仓市值高达 1325.53亿元。贵州茅台自2019年年报开始已连续15个报告期位居公募基金第一大重仓股。不过相比一季度,持有贵州茅台的基金数量和持仓数量均有所减少。

相比之下,第二大重仓股宁德时代二季度末持仓数量大幅增加,公募基金持有数量也有所增长。宁德时代二季度末持仓市值与老大贵州茅台相差150多亿元,与一季度末相比,两者的差距有所缩小。

另外,五粮液、泸州老窖、腾讯控股相对排名与一季度末没有变化,位居基金重仓股的 第三至第五位,持仓市值均超500亿元。

新进方面,中兴通讯因与AI(人工智能)相关,在二季度市场调整中大涨超40%,获基金大手笔加仓,从一季度的60多名跃升至第十名,实现跨越式增长。

同样跃升前十大重仓股的还有恒瑞医药,在医疗板块整体下跌之际,恒瑞医药逆市上涨超10%,持仓数量较一季度末大幅增加。汇添富创新医药、广发医疗保健、中欧医疗健康等多只医药基金二季度进行了增配。

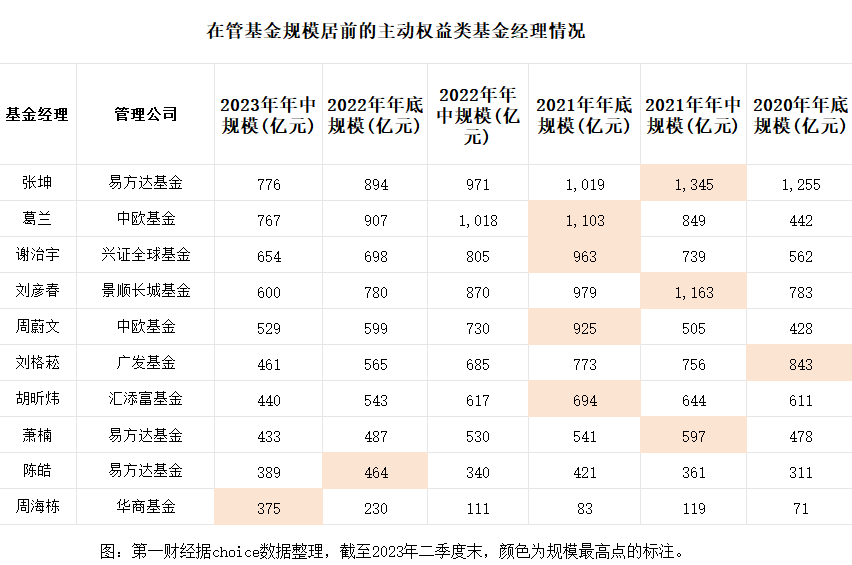

葛兰在二季报中表示,二季度医疗板块整体出现下跌,旗下基金也受到重仓的医疗服务板块下跌影响,出现净值回撤,但增配的中药板块为组合贡献了部分正收益。操作层面,她会在长期看好的核心创新药、创新器械、创新产业链、医疗服务、消费性医疗领域进行重点布局,医院端场景相关标的在二季度呈现出较高的投资价值。

退出方面,一季度末位居公募持仓市值第六名的海康威视,二季度股价遭遇调整, 市值缩水叠加持仓基金减少,海康威视的持仓总市值环比一季度下降47.5%,退出公募前十大重仓股,位居41名。

同样,退出前十大重仓股的还有招商银行,虽二季度股价也有所调整,不过持仓数量相比一季度末有所增加。

百亿级基金保持高仓位运作,低估值价值股受关注

二季度A股出现一定回调,市场主要指数出现不同程度的调整,结构行情阶段性主导市场。

市场震荡调整下,公募基金高仓位运作不减。Wind统计显示,主动权益基金二季末平均仓位为80%以上,与一季度末基本保持一致;其中,百亿级基金平均仓位高达86%。

展望下半年投资主线,不少基金经理表示,A股整体估值水平至历史低位,弱经济和降息引导利率水平下行至低位,相应的风险溢价水平扩张至高位,息债比则处于历史100%分位,经济温和回升仍有利于企业盈利见底回升,权益资产对应了更高的风险补偿水平,机会大于风险。

易方达基金经理张坤在二季报中表示,长期来看,目前不少优质公司的估值已经很有吸引力,即使产业资本将其私有化也是算的过账的;而且,股票的实际风险水平和很多投资者感知的风险水平经常是相反的。

谈及下半年投资组合,景顺长城基金经理刘彦春表示,下半年会继续从企业能力出发构建组合,行业配置方面不会做大的调整。近期引发市场剧烈波动的原因主要在于总量问题,多数优秀企业并没有出现经营失误。非常多的绩优公司估值已非常便宜,一旦经济内生动力出现恢复迹象,这些公司估值会有非常强的向上的弹性。

中庚基金丘栋荣也在二季报中表示,随着股价回落和业绩消化,显而易见的高估值公司比例较大幅度降低,机会更广泛分布在价值股和产业转型预期的成长股中,更关注企业的基本面持续改善和盈利能力的提升。

嘉实基金经理姚志鹏在二季报中分析,当下,由于市场仍然处于去年熊市的筑底之中,市场信心的匮乏造成一大批中国各行各业的优质企业处于极低的估值之中,优秀企业被低估甚至超过了3年前中小市值企业被低估,因此会继续加大对于各行业优秀龙头企业的跟踪和研究,不浪费这次市场波动带来的估值回落机会。随着未来经济信心的恢复,继续看好弱复苏背景下强产业结构和强公司竞争力的企业回归。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/12935.html