上半年受益于市场风向轮换,下半年英特尔会有怎样的表现?

作 者 | The Alpha Sieve

英特尔向内部代工模式的转变预计将带来更大的成本责任并减少加急请求,随着时间的推移,有助于进一步节省 5 亿至 10 亿美元的成本。

英特尔有望提供引人注目的运营杠杆,预计未来两年EBITDA增长将超过收入增长3-4.5倍。

英特尔似乎是受益于大型科技领域轮换势头的理想候选者,我们也喜欢周线图上的风险回报。

从去年起,该公司调整了其分配政策,以更好地利用其资本,虽然仍然存在一些执行风险,但我们对成本方面的发展所见和了解感到非常鼓舞。

如果英特尔能够使其成本结构处于更好的位置,我们认为这可以提供一个适当的基础,以便在其他领域进行改进,即使其一些终端市场在下半年或24财年开始复苏。

01

在成本方面取得令人鼓舞的进展

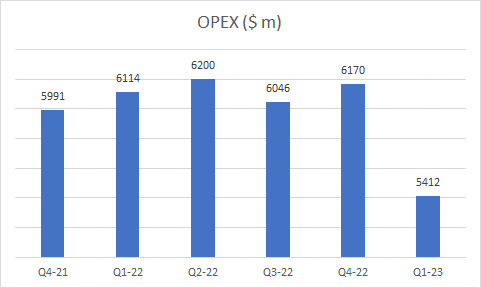

作为执行计划的一部分,英特尔最初设定了一个目标,即到23财年末将成本节约达到30亿美元,到目前为止,他们似乎在这方面取得了不错的进展。每季度运营支出的运行率在一年前约为 62 亿美元,目前呈下降趋势,第一季度为 54 亿美元。当他们下周公布第二季度业绩时,这一指标的进一步下降只会验证他们在这一领域的努力。

寻求阿尔法

诚然,绝对运营支出数字的下降,即使销售额一直呈下降趋势,也不一定会让人高兴起来(英特尔在21财年末每季度的销售额超过200亿美元,最近每季度不到120亿美元),但至关重要的是,还要考虑到OPEX占收入的比例, 现在情况好多了。

传统上,它徘徊在29-30%左右,但现在,它要低得多,为26%,在成本基础方面提供了一些结构性进步的表象。

作者的计算

诚然,所有的成本节省不太可能仅来自运营支出基础;我们认为,毛利率线也可能取得进展,但鉴于整个行业面临的挑战,这更难确定。

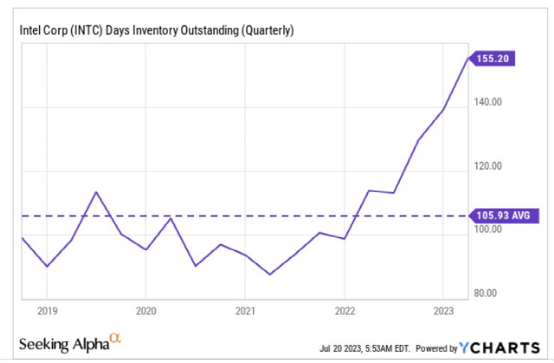

基本上,不同产品细分市场的需求疲软意味着英特尔的客户库存充足,这反过来也促使英特尔在其账簿上携带大量库存。我们上次检查时,这是惊人的155天,比他们通常保留的多46%。

显然,这是不可持续的,并且在未来几个季度应该会下降,从而有助于运营现金流入,并帮助英特尔在年底前达到积极的FCF地位(H2 FCF也可能受到总资本支出通常更多的H1加权这一事实的怂恿)。

现在,由于英特尔已经拥有充足的库存,因此他们的网络中存在工厂负载不足效应,这给损益表上的货物成本线留下了不利的印记。这些不是长期存在的结构性挑战,而是更具周期性的挑战,几乎肯定会在下半年减弱(尽管它将继续再次拖累第二季度的毛利率)。

因此,我们认为24财年可能是衡量GP方面成本节约效果的更合适的年份。就上下文而言,在24财年和25财年,英特尔计划带来更多的成本节约(最终目标是在25财年实现80亿至100亿美元的成本节约后退出)。

帮助英特尔实现更好的成本结构的基本齿轮之一是向内部代工模式 (IFS) 的转变。除了帮助在成本方面实现更大的问责制外,我们特别喜欢这种新的IFS设置,因为它将在很大程度上降低加急请求。

以前,英特尔的业务部门在向制造部门提出晶圆加速请求时松懈,而不考虑这会如何破坏工厂网络效率的后果。英特尔管理层认为,这些加急请求比行业标准高出 2-3 倍,因此其制造单位的整体产量中断了 8-10%。

展望未来,在新模式下,英特尔的业务部门在晶圆装载计划中可能会更加明智和细致,因为内部加急请求现在的成本将是晶圆价格的 1.5-3 倍。英特尔现在预计其加急请求方面的变化,随着时间的推移,将有助于再节省 5 亿至 10 亿美元的成本。

总而言之,通过衡量卖方估计到25财年所反映的隐含运营杠杆程度,人们可以在一定程度上了解英特尔总体成本基础的可能改善。在经历了充满挑战的23财年之后,请注意,未来两年的EBITDA增长速度有望达到销售增长水平的3-4.5倍。

YCharts

鉴于未来两年可能会看到的强劲运营杠杆率,低于20的市盈率(P / E)不会让人感觉太贵(基于预期的24财年每股收益1.87美元)。

YCharts

02

技术面

今年2月,我们看到该股在这个过程中表现出一些不错的后卫行动,捍卫了25美元的水平。在触底之后,我们看到股票趋势呈一个微弱的上升通道的形状,一系列的低点和低点不再存在。

有趣的是,令人鼓舞的是,在出售其英特尔股票数月后,这些机构再次开始购买股票。

YCharts

最后,我们还想强调英特尔如何仍然是大型科技股潜在均值回归交易最有希望的选择之一。下图突出显示了英特尔大盘股技术比率的超卖情况,交易价格远低于其中点,远离 0.55 倍至 0.85 倍的舒适区间。

在最近的人工智能激增之后,许多科技公司看起来超买,我们认为像英特尔这样的公司有可能从大型科技领域的轮换周期中受益。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/12867.html