【收评】:A股缩量调整,北向资金大幅流出,AI应用全面回调,新能源车产业链集体走强

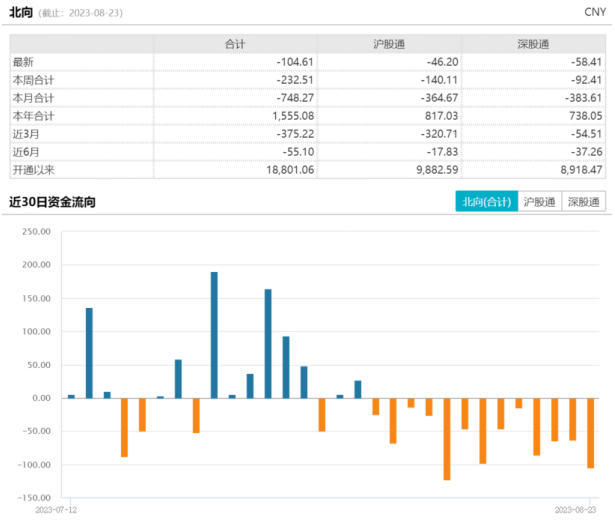

A股三大指数今日集体收跌,其中其中沪指下跌0.37%,收报3197.82点;深证成指下跌0.34%,收报10972.96点;创业板指下跌0.31%,收报2200.62点。今日A股成交额7784.9亿元,环比昨日小幅减少近250亿元,连续3个交易日缩量,行业板块跌多涨少。北向资金“风停”恢复交易后中断加仓势头,全天单边净卖出87.65亿元,终结此前连续5日净买入;其中沪股通净卖出46.51亿元,深股通净卖出41.15亿元。

指数上来看,A股三大指数延续缩量调整态势,午后一度集体翻红但并未持久,尾盘纷纷走低。其中沪指再度回落3200点下方,创业板指险守2200。宽基指数中,创成长、北证50、科创50等指数跌幅居前。板块上来看,金融地产等权重板块分化,券商、地产盘中大幅拉升,保险、银行股回调。AI应用题材全面下挫,CPO、数据安全、AIGC、网络游戏等概念跌幅居前;电脑硬件、软件、文化传媒、餐饮旅游等板块调整;芯片半导体、家居、化肥农药板块活跃,新能源车产业链集体走强。今日A股上涨个股超过一半,近20只个股涨停,总体表现尚可。

产品上看,今日华夏旗下二级市场价格涨幅前五的ETF产品为纳斯达克ETF(513300),房地产ETF基金(515060),恒生医药ETF(159892),石化ETF(159731),交通运输ETF(159666);二级市场价格跌幅靠前的五只ETF产品为云计算50ETF(516630),大数据50ETF(516000),人工智能AIETF(515070),5GETF(515050),文娱传媒ETF(516190)。

国内半年度经济数据出炉,叠加下半年“强刺激”政策预期较低,在“交易现实”习惯性投资逻辑下,今日外资集中大幅流出,较为影响市场人气;内资同样维持谨慎,增量资金不足,存量资金博弈,板块间轮动分化明显,整体定价相对悲观。在经济增长预期略弱且景气板块相对稀缺的背景下,成长领域表现继续占优,具备业绩支撑的汽车,以及周期拐点的芯片产业链近期明显活跃。人工智能产业波动加剧,中长期投资机会仍值得关注,但宜回避纯题材炒作的个股,寻找真正受益、有业绩支撑标的。7月国内逐步进入政策窗口期,从国常会到政治局会议将部署下半年经济工作,市场也处于等待阶段,但出台强刺激政策的预期逐渐弱化。考虑到当前市场接近处于经济、政策和情绪的三重谷底,多重悲观因素已被过度定价,后期有望迎来修复行情。

今日港股市场低开低走,大幅回调,港股互联网、地产股跌幅居前。近期美国CPI和PPI数据超预期降温,市场开始预期美联储7月后停止加息,港股对于外资流动性更加敏感,下半年可关注流动性改善机会。目前平台经济进入常态化阶段,在推动经济高质量发展领域的作用也获得管理层认可,其经营环境有望继续改善,可关注互联网科技投资机会。上半年部分低渗透率赛道较去年发生显著催化,在宏观流动性提供强大支撑环境下,关注渗透率明显提升或有提升预期的方向,如L3+智能驾驶、绿氢等新技术,以及充电桩等配套基础设施的新变化。

本资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。上述ETF风险等级R4,投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。文中提及ETF涨幅为二级市场价格涨幅,基金场内价格不代表基金净值,基金产品历史业绩不预示其未来表现,指数业绩不代表基金未来表现,产品详细业绩表现可以通过华夏官网查询。市场有风险,投资需谨慎。数据来源:上交所、深交所,2023年7月18日

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/12390.html