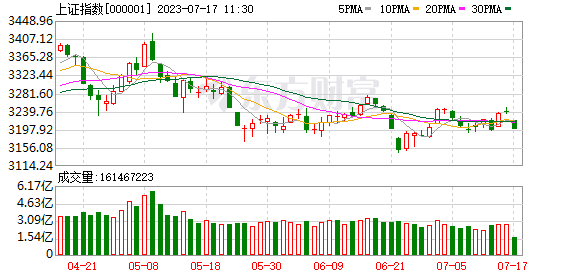

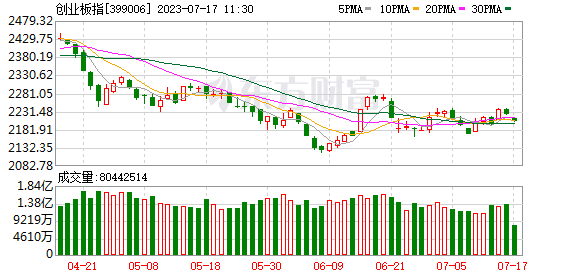

沪指跌逾1% 两市近3400股下跌 虚拟电厂、3D打印概念逆势走强

A股三大指数集体下挫,沪指跌逾1%,两市近3400股下跌。盘面上,虚拟电厂概念领涨,迦南智能、积成电子涨停,万胜智能涨逾15%。3D打印概念走强,爱司凯、金橙子、泰尔股份、长江材料涨停,南风股份(维权)涨逾13%。此外,电网设备、国资云、DRG/DIP、环保、鸡肉概念等位于涨幅榜前列。游戏、小金属、CRO、毫米波、汽车一体化压铸、人脑工程等表现不佳,领跌市场。

截至中午收盘,沪指下跌1.19%,报3199.17点;深成指下跌0.88%,报10982.28点;创业板指下跌0.90%,报2204.05点;科创50指数下跌0.75%,报984.17点。两市半日合计成交5271亿。

今日要闻

初步核算,上半年国内生产总值593034亿元,按不变价格计算,同比增长5.5%,比一季度加快1.0个百分点。分产业看,第一产业增加值30416亿元,同比增长3.7%;第二产业增加值230682亿元,增长4.3%;第三产业增加值331937亿元,增长6.4%。分季度看,一季度国内生产总值同比增长4.5%,二季度增长6.3%。从环比看,二季度国内生产总值增长0.8%。

据香港天文台最新消息,受台风“泰利”影响,八号烈风或暴风信号至少维持至16时。根据港交所在恶劣天气下的相关安排,港交所今日全日将停止交易。

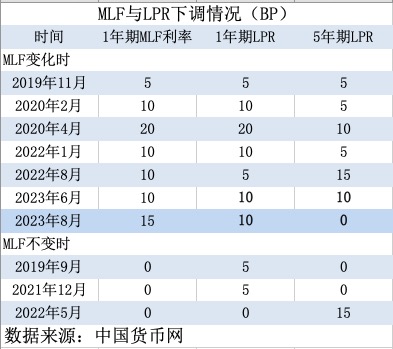

为维护银行体系流动性合理充裕,2023年7月17日人民银行开展1030亿元中期借贷便利(MLF)操作和330亿元公开市场逆回购操作,充分满足了金融机构需求。

炸锅!存量房贷利率下调?不用提前还房贷了?

周末,一条消息刷屏,大家都在讨论,那就是——在近日的国新办新闻发布会上,中国人民银行货币政策司司长邹澜关于存量房贷利率下调的表态。邹澜表示,尽管贷款市场报价利率下行了0.45个百分点,但因为合同约定的加点幅度在合同期限内是固定不变的,前些年发放的存量房贷利率仍然处在相对较高的水平上,这与提前还款大幅增加有比较大的关系。提前还款客观上对商业银行的收益也有一定的影响。按照市场化、法治化原则,我们支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。其中,“支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款”,引发市场对于个人房贷存量利率调降的讨论。

7月以来,共143股公布了股东拟减持计划公告。从减持金额(拟变动数量上限乘以最新收盘价或协议价)来看,股东减持市值合计240.38亿元,其中澜起科技、德赛西威、中科江南拟减持金额居前,分别为19.45亿元、17.76亿元、8.38亿元。从减持比例来看,贵州三力股东拟减持12.09%,居首;其次为元道通信、华辰装备减持比例均超10%。

基金2023年二季报陆续披露,丘栋荣、施成、刘元海等知名基金经理调仓换股情况浮出水面。二季度,权益市场震荡调整,多位知名基金经理保持高仓位运作,积极调仓换股。展望下半年,不少基金经理认为A股机会大于风险,看好与AI、半导体相关的科技板块结构性行情。

随着行业相关政策不断落定,医疗健康板块的投资机会也再度浮现。在医疗健康信息化、医药营销网络、生物科技等细分领域上市公司的调研会上,富达、高盛、红杉、中欧等头部机构积极现身。调研时,机构投资者重点聚焦在产品订单情况,海外业务合作,定向增发事项及股权变动等方向。

今年以来,机器人产业链中的减速器板块颇受资本市场关注。数据显示,截至7月16日,年内减速器指数涨45.72%。在政策和市场需求支撑下,多家上市公司加速布局减速器赛道。前瞻产业研究数据显示,2021至2026年我国减速机行业市场规模将从1258亿元增长至1605亿元,年均复合增长率达4.99%。我国减速机行业竞争格局较为分散,2021年SEW、FLENDER等外资企业市场份额占比约20%,在高端市场占据主导地位;国茂股份、宁波东力(维权)、通力科技等国内领先企业合计占比20%,主要集中在传统行业,并逐步向高端渗透;其余60%为国内众多中、小微企业。

半导体行业上市公司“冰火两重天”状况日渐明显。近日,多家半导体行业上市公司披露半年报业绩预告,这些上市公司由于所处的赛道环节不同,呈现了截然相反的业绩表现。其中以北方华创、中微公司为代表的半导体设备双雄上半年净利润均出现翻倍以上的强劲增长,二季度单季均有望创历史新高。而如韦尔股份此类IC设计公司则进一步跌落谷底,业绩非但未有企稳,反而进一步向下滑落出现亏损。

调查显示,多数受访者对上半年货币政策感受积极,但普遍认为上半年的经济表现弱于预期,对下半年的国内经济预期偏冷。受访者认为,外部环境的不确定性加剧、企业家缺乏信心、内生增长动能不足或在下半年掣肘经济向好回升态势,必须加大宏观政策调控力度,打好财政货币政策组合拳,出台更多稳地产政策。

机构观点

中原证券:国内市场风险偏好有望回升,重点关注这些行业

中原证券指出,出口有所放缓,通胀相对低迷,金融数据在降息政策的推动下改善。美国通胀大幅回落,美联储或7月最后一次加息。随着更多政策出台,国内市场风险偏好有望回升。重点关注机械、电子、传媒、养殖、白酒、证券等行业。

华泰证券:出口需求或成为本轮化工复苏的基础

华泰证券指出,我国化工品除直接出口,亦伴随下游制品大量出口,据测算,代表性品种18-22年直接出口量占比多数介于0%~20%,而考虑下游出口后,多数产品出口敞口高于直接出口20-30pct,出口敞口较高的品种,需求受国内地产偏弱的影响可弱化。短期而言,化工行业已步入主动去库存周期,下半年出口旺季竞争格局良好的品种将率先受益;24年内需改善及出口回升共振,化工品景气或进一步上行,关注国内制造优势品种的全球份额提升,包括“一带一路”需求增长等机遇。

中信建投:《生成式人工智能服务管理暂行办法》发布 推荐算力与运营商

中信建投证券研报指出,七部委联合发布《生成式人工智能服务管理暂行办法》,将利好生成式人工智能产业发展,加速生成式人工智能应用落地。AI产业大趋势才开始,持续重点推荐AI算力相关光模块、ICT设备等板块。中际旭创、天孚通信等发布上半年业绩预告,高速光模块对于业绩的拉动已经开始有所体现,而今年大部分800G光模块订单预计在下半年完成交付,业绩有望不断兑现。《办法》提出推动生成式人工智能基础设施和公共训练数据资源平台建设,明确了训练数据处理活动和数据标注等要求。近期北京、深圳等地也发布数据要素、数据资产相关政策。国内数据要素市场化建设有望加速推进,建议关注电信运营商等板块。

国泰君安:预计美联储7月将继续加息 但之后再次加息的概率较低

国泰君安指出,预计美联储7月将继续加息,但之后再次加息的概率较低。6月非农就业数据显示就业市场仍有一定韧性,时薪环比仍维持在0.4%的高位。6月CPI虽然回落至3.0%,但后续在基数效应下,同比大概率仍会出现小幅反弹,预计年底CPI同比仍在3.0%附近,核心CPI同比仍在3.5%以上。环比角度来看,6月机票、酒店等波动较大的分项环比均大幅转负,但考虑到其本身波动较大,预计后续超级核心通胀环比大概率仍会小幅上行,带动核心CPI环比小幅上升。因此预计7月联储仍将会继续加息,但预计之后联储再次加息的概率较小。

中金公司:地产板块或将区间震荡 供给侧改革深化演绎之际选股更宜自下而上

中金公司指出,近期景气回落催生新一轮政策预期,叠加较低估值与仓位,地产股绝对与相对收益皆有支撑。下半年在合理政策托底与基本面缓筑底、弱复苏判断下我们认为板块或将区间震荡,供给侧改革深化演绎之际选股更宜自下而上。3-6月维度把握两条主线:1)有望率先受益局地复苏的“进取者”;2)手握核心资产的“现金牛”。6个月以上可关注优质非国企夯实财务至重回稳健发展的机遇。此外,我们认为消费类基础设施REITs的发行落地将为持有优质商业不动产的标的带来价值重估机遇。

国盛证券:当前依旧是A股小贝塔交易的窗口期

国盛证券指出,当前依旧是A股小贝塔交易的窗口期,后续支撑上行的潜在动力来自于:1)分子端,经济悲观预期的修复,以及潜在的政策出台;2)分母端,美债利率触及区间上沿,中美利差也阶段新低;3)风险偏好方面,A股情绪周期筑底回升(我们的A股情绪指数仍在上升初期)。除了以赔率思维“交易小贝塔”之外,我们还建议兼顾中报业绩指引。事实上,每年的7-8月,业绩线索对于股价的影响力有明显提升。配置建议:家电、医美/零售、交运;商用车、工业金属;油气开采/电力。

天风证券:地产板块调整充分 逐步走出反弹走势

天风证券研报认为,当前时点看好地产板块表现,逻辑包括:地产板块调整充分、政策释放友好信号、板块逐步走出反弹走势。具体来看:1)板块调整至相对低位,2)地产政策预期改善,基本面走弱的情况下不断释放积极信号,3)地产链近期连续表现,逐步走出反弹走势。随着二季度地产基本面走弱,新一轮政策友好期或已来临,货币政策端近期存款、逆回购、SLF等利率逐步下调,需求端青岛新政指引托底信号,融资端支持有望从前期放缓进入加速推进节奏。

国海证券:“跷跷板”效应仍将延续,把握轮动节奏最关键

国海证券指出,综合来看,目前市场仍以结构性行情主导,上周五随着AI概念股持续反弹,此前活跃汽车链、电力、旅游等板块则陷入整理,指数表现相当平淡。因此对于当前市场仍先以震荡轮动结构看待即可,市场各题材间的“跷跷板”效应大概率仍将延续,站在当前时点,把握热点轮动的节奏最为关键。

光大证券(维权):未来我国海上风电有望持续呈现量增趋势

光大证券认为,当前我国多个地区海风项目的招标稳步推进中,同时广东省国管海域海上风电项目竞配工作大规模启动,表明广东省加速推进深远海项目开发的决心和力度,也可以为后续其他省市大规模竞配提供有效参考和示范,未来我国海上风电有望持续呈现量增趋势。建议关注:(1)塔筒和管桩环节:有望充分受益于行业景气度提升以及出海的天顺风能、泰胜风能、大金重工;(2)海缆环节:东方电缆、中天科技(维权)、亨通光电、起帆电缆、汉缆股份、宝胜股份(维权);(3)主机环节:具有成本优势的三一重能。

国金证券:美国后地产链条修复及补库可能带动中国出口产品获益

国金证券研报指出,总量层面,美国库存影响中国出口的机制是补库需求外溢至进口需求,进而拉动中国出口。结构层面,美国制造业库存、批发业库存与中国出口的相关性更高。美国整体仍处于主动去库存阶段。美国(名义)库存增速自2022年6月触顶回落,销售总额同比增速自2021年4月回落。从影响库存周期的需求和价格因素看,美国总体库存周期尚未触底,补库周期的开启仍需“耐心”。虽然总体库存周期触底回升的概率较低,但细分项中,耐用品需求已出现好转,库存处于低位,或率先开始补库。美国地产链条,交通运输链条的好转使耐用品的补库需求具有一定韧性。美国后地产链条修复及补库可能带动中国出口产品获益。

中信证券:市场转机渐近,布局产业拐点

中信证券指出,当前市场仍处于经济、政策和情绪的三重谷底,但预期趋稳和情绪修复的信号日渐清晰,预计在8月将出现转机,行情正处于由中报主线向产业主题过渡的转换期,建议强化对三季度有政策催化或业绩拐点的产业主题配置。首先,国内经济和政策的预期已底部趋稳,7月下半月进入关键的政策验证期,主要看点在产业政策,防风险政策亦不会缺席。其次,美联储7月加息大概率落地,市场已有充分预期,本轮美元加息周期尾部和政策利率顶部共识强化,人民币快速贬值阶段结束,市场情绪从底部回暖。最后,市场短期存量博弈格局延续,随着业绩预告窗口关闭,中报行情已进入尾声,同时机构季初调仓收尾,政策博弈趋弱,而三季度有政策催化或业绩拐点的产业主题将逐步成为主线。配置上,建议逐步将重心转向下半年行情的核心产业主题上,坚守科技、能源资源和国防三大安全领域的优势品种。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/12267.html