存量房贷利率会否下调?多家银行称“未接到相关政策”

存量房贷利率能否调降一直备受购房者的关注。当前存量房贷与新增房贷利率存在较大利差,叠加理财收益、存款利率下行和楼市持续调整等因素,住房贷款提前还贷成“热潮”,存量房贷利率调降的呼声高涨。

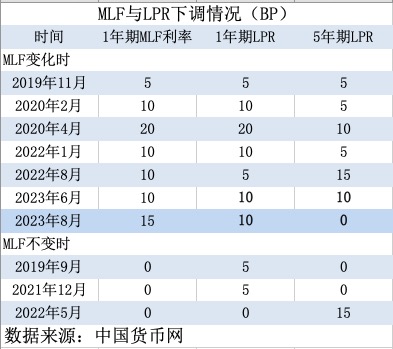

在7月14日举办的国新办新闻发布会上,央行货币政策司司长邹澜表示,支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。

央行表态后,第一财经记者联系中国银行、建设银行、招商银行、杭州银行、宁波银行等多家银行客户和信贷经理,他们中的多数回应称,关于存量房贷降息,“没有接到相关政策,仍按照原有签订合同的利率来执行还贷政策”。

居民“提前还贷潮”从去年以来就备受关注。对此,邹澜在日前的发布会上表示,“个人住房贷款发放和同期商品房销售规模直接相关,还款则是来自于借款人的收入或者其他资产的配置调整。”

他表示,“这种现象对住房需求并不构成影响,它是一个居民资产配置的调整。”他解释道,尽管贷款市场报价利率下行了0.45个百分点,但因为合同约定的加点幅度在合同期限内是固定不变的,前些年发放的存量房贷利率仍然处在相对较高的水平上,这与提前还款大幅增加有比较大的关系。

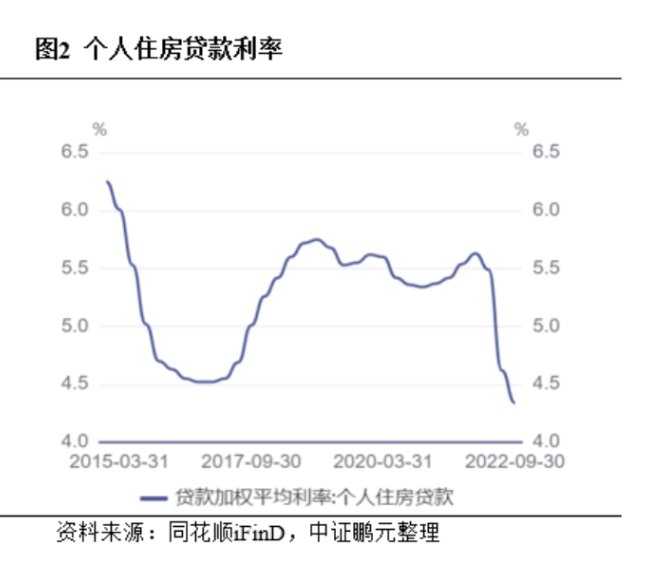

邹澜还介绍,今年上半年,个人住房贷款累计发放3.5万亿元,较去年同期多发放超过5100亿元,对住房销售支持力度明显加大。上半年新发放个人住房贷款加权平均利率为4.18%,比上年同期低107个基点,亦是有统计以来最低水平。

而在近年房贷利率调降前,过往发放的存量房贷利率处于较高水平。按照中证鹏元根据同花顺iFinD数据整理,2018~2021年,全国个人住房贷款加权平均利率均高于5.4%,最高达到5.7%,与当前的新增房贷利率水平存在着较大利差。

对央行的发声,业内人士认为银行可以尝试。“个人住房贷款是银行优质的、存量规模巨大的资产,近来的‘集中提前还贷潮’会对银行的资产产生巨大影响,但如果能商议降低存量利率以减少住房贷款提前还贷,建议银行要抱着开放的态度。”一名公募基金宏观经济研究员对记者说。

具体的举措上,招联首席研究员董希淼建议,存量房贷利率调整可有两种做法,一是直接降,即变更合同条款;二是间接降,即贷款以新换旧。“降存量房贷利率对银行特别是大行而言,是当下痛苦但长远有利的选择,可在降低存量房贷利率的同时,约定一定期限内借款人不得提前还款。”

业内也有观点鼓励跨行“转按揭”。但董希淼认为,贷款置换原则上应限于本行,不应鼓励跨行置换。

部分观点则表示,这会加大银行的经营困难。招商证券银行业首席分析师廖志明认为,存量房贷利率下调将会明显加大银行业绩压力,特别是个人住房贷款占比高的银行。

某国有大行的信贷经理对记者表示:“存量贷款下调和提前还贷都会对银行的经营造成巨大压力,但不调整恐怕也比较难,估计会讨论此事,但后续还得看具体的政策是否能出台。”

存量房贷利率能否调降是银行与住户提前还款间的博弈,业内人士提醒,贷款人不要因为央行表态就理所当然地认为存量房贷利率一定会降,还要看银行的具体举措,其本质是市场行为,一切都要合法合规。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/12133.html