两张图展现区域贸易范式转变:墨西哥升至美国最大贸易伙伴

财联社

近些日子,有关美国制造业投资周期以及全球供应链范式变化的问题,不断引发全球投资市场的讨论。非常凑巧,美国达拉斯联储的资深商业经济学家路易斯·托雷斯也在本周画了两张图,引发对这个问题的新一波讨论。

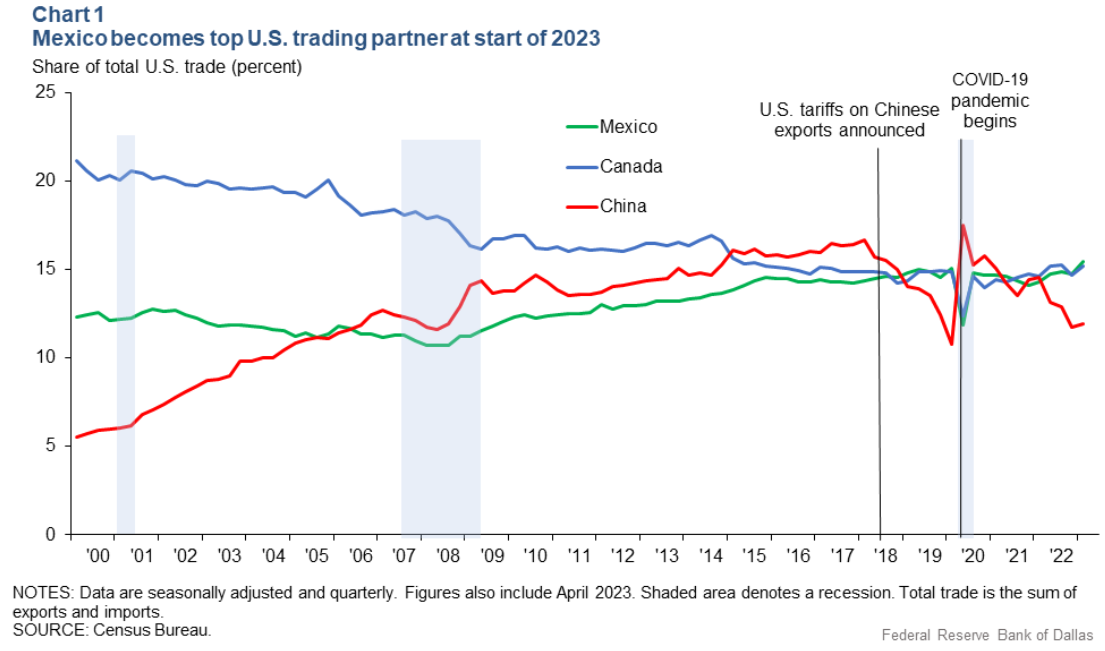

路易斯表示,受制造业供应链波动的影响,墨西哥从2023初开始便超过加拿大,成为美国的第一大贸易伙伴。光是今年前4个月,美墨双边贸易总额就达到2630亿美元。分开来看,墨西哥向美国出口1570亿美元,美国向墨西哥出口1070亿美元。

如上图所示,今年前4个月,墨西哥与美国的贸易占到美国进出口贸易总额的15.4%,美加贸易占15.2%,而中美贸易为12%。

单就墨西哥而言,对美贸易走高的核心原因主要有两个:美国进入制造业扩张周期,同时墨西哥的地理位置就挨在美国边上。这种情况用比较专业一点的词,叫做“近岸外包”(nearshoring)。

路易斯指出,虽然有关近期“近岸外包”的数据很少,且大多数都是一些轶事,但贸易保护主义的加剧和一些相关的产业政策,都与全球贸易减少、区域贸易增加,还有近岸外包和制造业回流是一致的。

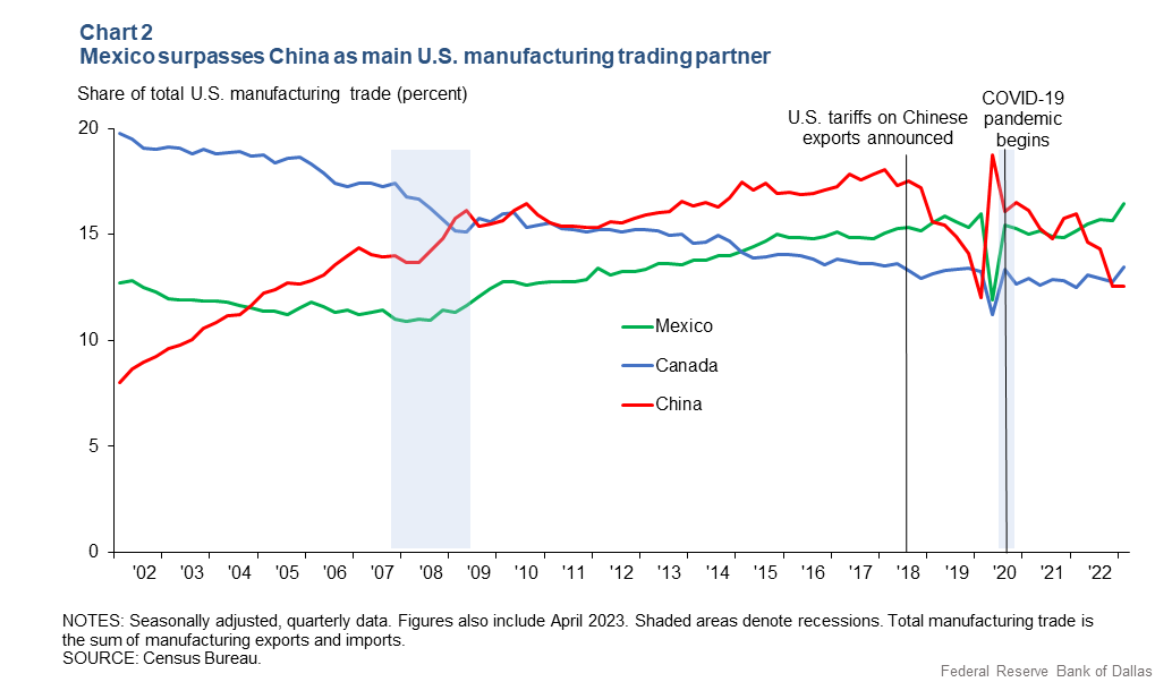

从2022年开始,墨西哥就成为美国的头号制造业贸易伙伴。根据今年最近的统计数据,美墨之间制造业贸易占到美国制造业贸易总数的16.5%。

汽车行业正是美墨跨境制造业产业链的鲜活案例。一般来说,美国工厂会生产中间商品,然后送到墨西哥去组装,成品又会重新出口至美国。墨西哥存在大量外资所有的出口装备厂,为这种贸易联系提供了支持。路易斯特别指出,墨西哥贸易排名的上升,背后的代价正是美国企业需要支付更高的生产成本,消费者也要面对更高的物价。

路易斯最后总结道,曾几何时,贸易政策的主要焦点是自由贸易、提高效率和降低价格,但情况可能不再如此。当今的全球经济关系包含着无数的担忧,其中包括国家安全、气候政策和供应链弹性等。

很显然,墨西哥的制造业投资很大程度上依赖于美国制造业投资的景气程度。虽然近期有不少关于美国制造业投资的讨论,但美国的制造业是否已经进入“超级周期”,市场上仍有不同的看法。

民生证券宏观首席分析师周君芝、宏观经济分析师谭浩弘在7月12日发布的研报《解密美国制造业“超级周期”》中就提到,美国开启新一轮制造业“超级周期”可能是一个伪命题。

分析师们指出,美国现在仍处于明显的去库周期,且制造业产能利用率位于历史高位,进一步显著提高的空间有限。另外,美联储快速加息形成的融资阻力,以及近期外国企业对美国制造业直接投资的金额降低,都是对这个观点的佐证。所以相较于美国制造业整体进入“超级周期”,反倒是半导体行业的结构性复苏更加可期一些。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/11905.html