卓创资讯【棉花】:上半年价格震荡上涨 下半年或延续偏强走势

【导语】上半年棉花市场价格震荡上涨,主要是受下游市场消费复苏及减产预期下供应趋紧推动。2023年棉花减产预期较强,下半年收获季或再度成为市场主导推动力。此外,新疆主产区轧花产能过剩矛盾愈加明显,预计抢收籽棉现象将再次出现,同时,皮棉加工成本或明显高于去年。受多重利多因素推动,下半年棉价或延续偏强走势。

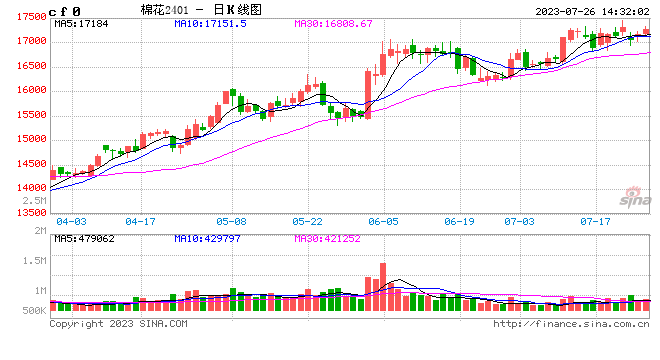

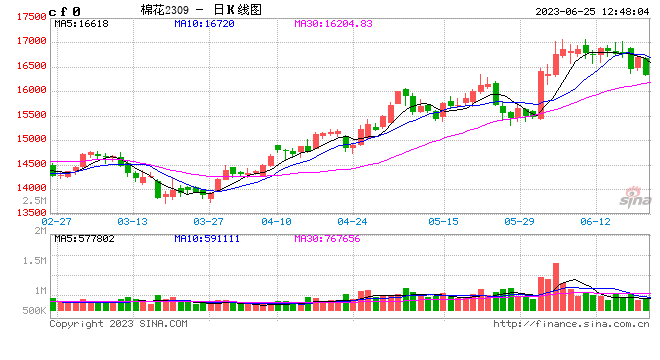

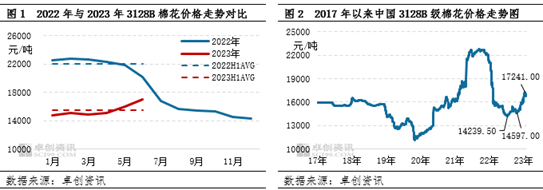

上半年国内棉花市场整体呈现震荡上涨趋势,其走势与我们在《2022-2023中国棉花市场年度报告》中预测的基本一致。但由于欧美银行危机、美国债务上限等偶发事件的扰动,棉花价格在3月下旬回落至14597元/吨,造成我们对于棉价运行节奏与幅度预测出现小幅偏差。从相对水平来看,1-6月份3128级棉花均价为15473.27元/吨,较上年同期下跌16.45%;6月30日均价16965元/吨,较年初上涨16.41%(见图1)。从长周期运行趋势来看,6月棉价虽已创年内新高,但仍处于上行趋势之中(见图2)。

上半年棉花市场价格震荡上涨,与棉花市场下游消费复苏、新棉减产预期下供应趋紧推动有密切关系。

下游市场复苏明显,棉花消费量明显增加

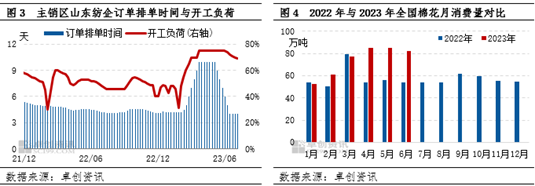

上半年棉纺织市场复苏明显。据卓创资讯监测,主销区山东地区纺企订单排单时间明显提升,远高于2022年全年水平,4月份订单排单时间曾达到10天,接近去年同期两倍。同时,受国内经济复苏,促消费拉动等刺激,纺企生产积极性增强,开工负荷出现较高增长。其中5月份开工负荷一度攀升至75%,高出去年最高点15个百分点,甚至在5-6月出现淡季不淡的局面。1-6月纺企平均开工负荷为66%,高出去年同期14个百分点。下游纺企开工率提升,推动棉花消费明显增加。据卓创资讯监测,上半年除1月、3月份,棉花月度消费量均高于去年同期。4-6月份棉花月度消费量均保持在80万吨以上,为近年来少见。

减产担忧浓厚,市场库存去化加快

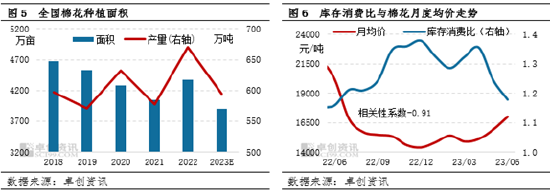

年初棉花播种时期,棉农因上年度种植收益不佳,植棉积极性不足,加之今年新疆多地鼓励种植玉米、小麦、大豆等农作物。2月底,卓创资讯调研44%新疆棉农计划减少播种面积。而3月底春播以来,主产区新疆多地出现大风、冰雹天气,导致部分棉田补种、重播,使得棉花生长进度严重偏慢,棉花单产下滑预期浓厚。4月份卓创资讯调研预估新疆棉花种植面积同比下降8.16%,5月份实地走访新疆后,预估全国棉花种植面积同比下降10.78%。面积与单产“双减”背景下,市场担忧新棉减产,棉花供应存在收紧预期,部分下游企业增加原料储备量,市场流通库存去化加快。

近年历史数据显示棉花月均价与库消比高度负相关,棉花去库存速度加快,支撑棉花现货价格上涨。自3月份棉花市场完全进入去库周期后,加之消费增长,库存消费比从3月高点1.32降至6月低点1.16,棉花价格则强劲上涨,在6月份达到上半年新高。

展望下半年,纺织市场需求复苏背景下,市场需求变化,减产预期下库存偏紧问题,以及产能过剩或导致轧花企业抢购籽棉推动新棉成本上移等因素,将成为驱动下半年棉花市场运行的主要因素。

下半年棉价或延续偏强走势

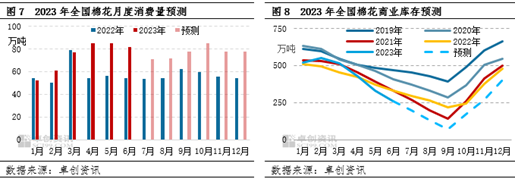

按纺织市场需求端淡旺季来讲,下半年若度过7-8月淡季后,将迎来“金九银十”需求旺季,同时年底纺企存在备货习惯,预计下半年棉花消费量或达到462万吨,基本每月消费量较去年同期均呈现增加趋势,10月或因旺季需求高峰拉动,消费量再次突破80万吨。从纺织市场供应端商业库存来讲,由于2022年棉花产出已经结束,2023年棉花产量预期偏低,无法改变商业库存将处于近五年最低位的局面,尤其是9月份商业库存或达到年内新低,也将进一步刺激供应端挺价。所以,供应偏紧局面将继续支撑市场价格偏强运行。

轧花产能过剩突出,新棉成本或被抬升

近年来生产端轧花产能继续呈现不断增加趋势。首先,数量方面新疆占据绝大部分产能,且参与公检企业数量继续增长,推动全国轧花企业数量不断创新高。其次,卓创资讯5月底新疆实地调研走访发现,今年很多企业在进行技改、设备升级,主要是提升轧花产出效率,意味着在数量不变的情况下,实际产出能力在继续增长。根据近三年新棉上市情况来看,轧花产能过剩,而籽棉原料有限,将引发企业加价抢购籽棉,进而推升皮棉加工成本。

综合上述分析,下半年供应端库存偏紧局面难改,需求端度过短暂淡季后消费量或再度提升,总体消费量维持高位,叠加新棉成本抬升概率较大,卓创资讯延续《2022-2023中国棉花市场年度报告》中关于下半年的趋势预测,预计7月份棉价或小幅回落,8-10月新棉上市阶段冲高,11-12月份维持高位震荡,主流价格运行区间或在16500-18500元/吨,高点大概率出现在9-10月份,低点或出现在8月份(具体价格预测参考图10)。

风险提示:海外经济增速超预期下滑甚至衰退;储备棉轮换影响市场供应量;进口棉配额增发后进口棉数量增加;国内外产区极端天气。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/11847.html