新出口管制落地,芯片国产化有望加速

每经编辑 肖芮冬

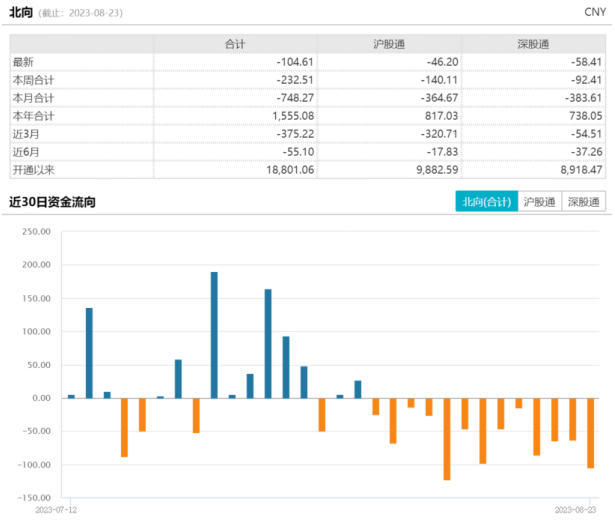

上周市场整体震荡,上证指数、创业板指分别上涨0.13%、0.14%。消费、金融板块表现不佳,拖累沪深300指数下跌0.56%。市场日均成交额约9000亿元,环比缩量,北向资金净流出84.81亿元。

海外方面,上周美联储主席鲍威尔又表示,美联储尚未完成抗通胀工作,预计货币政策将进一步收紧。而从美国经济数据看,美国一季度GDP终值数据大幅上修,一季度美国GDP按年增长2%,较此前公布的修正数据上修0.7%,超出市场预期的1.4%,支撑美联储进一步加息。

期货交易的数据显示,市场预计美联储7月将利率区间上调25个基点至5.25%-5.5%的概率高达86.8%。因此美元指数走强,离岸人民币兑美元上周一度跌破7.28关口,创去年11月来低位,一定程度上也导致了外资的流出。

国内经济数据则是有所改观。6月官方制造业PMI为49.0%,环比上升0.2个百分点;官方非制造业PMI为53.2%,环比下降1.3个百分点,仍高于临界点。

后续来看,美联储加息短期还有不确定性,对于市场会产生扰动,但也逐步接近本轮加息终点。并且从估值来看,A 股仍处于历史中低区域,稳增长、促消费政策延长等相继落地,一系列政策有望促进经济基本面向好,特别是7月政治局会议政策预期较强,下半年A股仍然有估值修复的机会。

行业配置的角度,人工智能等成长领域7月会逐步面临财报季的考验。部分消费、周期和新能源等行业前期计入较多悲观预期,随着景气度的逐步筑底企稳,也可能有阶段性反弹机会。

6月30日,荷兰政府发布出口管制的新条例,包括了先进半导体芯片材料、设备及技术,新规将于9月1日生效。集微网消息称,5月中国大陆从荷兰进口芯片制造设备总金额同比大涨66%;目前荷兰已超越日本,成为中国最大的芯片制造设备进口国。

而从本次出口新规来看,规定EUV光刻机以及波长193nm,分辨率小于45nm且最大套刻精度大于1.5nm的DUV光刻机,将必须获得许可才可以出口。从中长期来看,国内相关设备厂商有望深度受益于出口管制政策,实现国产化率的提升。

中美贸易摩擦以来,受到美国禁令的影响,晶圆厂商扩产受阻。国家一直在大力支持国内设备企业的发展,在“中国制造 2025”等国家规划中都提及支持半导体设备发展。

目前核心设备中,光刻机几乎全部依靠进口,刻蚀机、薄膜沉积设备(LPCVD除外)国产化比例或不高于20%,国产空间依然较大。当前国内厂商在多个领域进行突破,内因及外因推动下,下游厂商加快国产设备认证,国产替代进程有望加速。

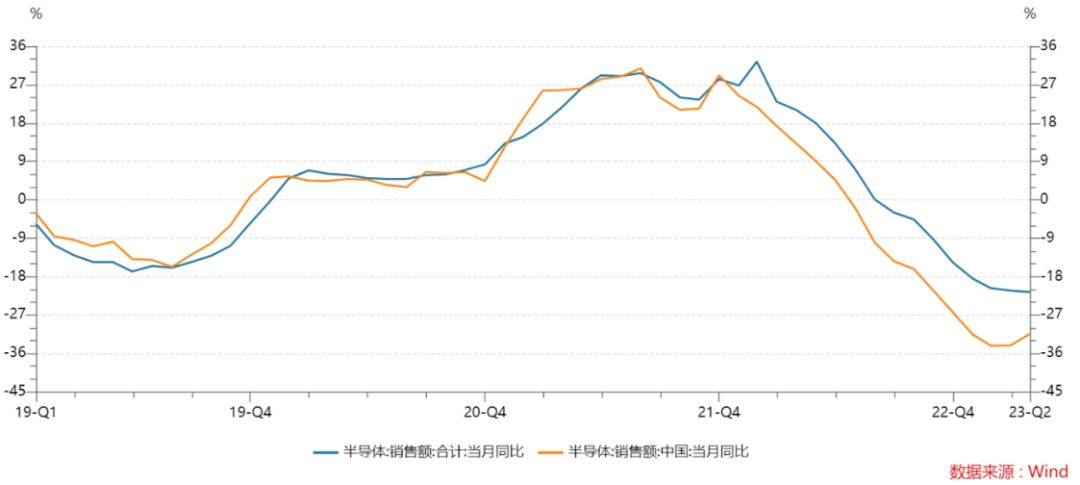

从芯片自身景气周期来看,根据SIA数据,4月全球半导体销售额399.5亿美元,中国半导体销售额114.3亿美元,连续两月环比恢复,且同比降幅停止扩大。行业库存去化显著,且终端需求逐渐回暖,全球及中国智能手机出货量同比增速回升,同时AI为行业带来新的增长动能,相关产业链持续受益需求增长,下半年景气周期拐点或将显现,可以关注芯片ETF(512760)的低位布局机会。

近期高温天气持续,除了此前提到的绿电ETF(159669)、家电ETF(159996)之外,煤炭ETF(515220)也有望迎来景气度改善的趋势。上周港口动力煤现货价环比上涨5元/吨,报收830元/吨。

目前“梅雨季节”来临,江南、华南地区降水增多,但长江上游的西南地区降水相对偏少,导致长江上游来水偏少,2023年6月三峡大坝日均入库流量为11710立方米/秒,同比下降42.48%,这意味着水电或将继续受限。

动力煤需求端来看,近期高温天气下,电厂采购需求增加,上周日均港口调出量205.09万吨,环比上周增加0.74%。预计随着用电旺季到来,高温天气叠加水电乏力,市场情绪会推动煤价延续小幅上涨趋势。

随着近期稳增长政策密集出台,全社会煤耗需求随经济加速也会集中释放。当前煤炭ETF(515220)跟踪的中证煤炭指数股息率高达8.18%,板块调整之后,煤炭板块高现金流、高分红、低估值以及需求复苏下具备高弹性,配置性价比突出。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/10748.html