美国5月PCE同比涨幅放缓至3.8%,7月会重启加息吗?

赞迪对第一财经表示,随着租金趋于平稳,住房通胀势必大幅放缓,带动整体通胀下行。

美国最新通胀报告显示,消费支出接近停滞,通胀压力有所缓解。

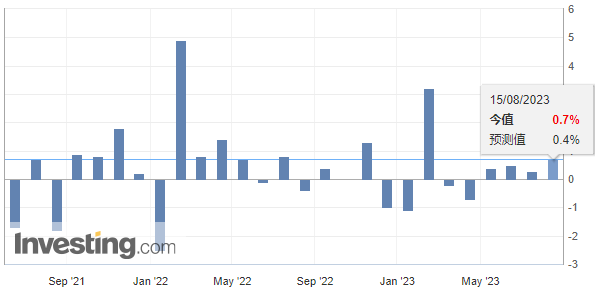

当地时间30日,美国商务部经济分析局(BEA)公布,美国5月个人消费支出(PCE)价格指数同比上涨3.8%,低于前值4.3%;环比来看,5月PCE仅上涨0.1个百分点,较前值0.4%明显放缓。

美联储看重的通胀指标——撇除食品和能源价格的核心PCE——同比上涨4.6%,符合预期,前值为4.7%,该指标仍是美联储2%政策目标的两倍有多;5月核心PCE环比上涨0.3%,前值为0.4%。

分项来看,上月消费者在商品方面的支出下滑0.4%,在服务上的支出则增长0.2%,其中,以国际旅行为主的服务项目以及交通服务成为上月服务业通胀的最大贡献因素。

5月,美国家庭支出显著放缓,个人支出环比仅增长0.1%,远低于前值0.8%,个人可支配收入环比增速持平于0.4%。

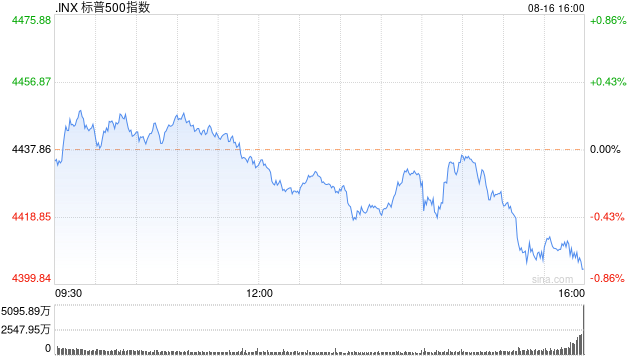

投资者对上述报告表示欢迎,美股期货全线走高,截至第一财经记者发稿时,道指期货上涨152点,涨幅为0.4%,标普500指数期货上涨0.6%,纳指期货领涨,涨幅为0.8%。

关注住房和薪资通胀

穆迪分析首席经济学家赞迪(Mark Zandi)对第一财经记者表示,通胀正在放缓并将继续下去。“住房分项占到消费者物价指数(CPI)的权重为三分之一,通胀率接近8%,撇除住房价格后,CPI同比仅上涨2.1%。随着租金趋于平稳,住房通胀势必大幅放缓,带动整体通胀下行。”

26日,美国房地产网站Realtor.com发布最新数据显示,5月,全美租金中位数同比下降0.5%,是自2020年疫情暴发以来首次出现房租下滑,较去年7月时的高位回调2%。不过,租金趋势也呈现明显地域差异,中西部地区以及部分东北部城市租金仍实现强劲上涨。

薪资通胀方面,赞迪认为,尽管失业率维持在3.5%上下,薪资增速有见放缓,他还表示,“旧金山联储近期研究报告称,薪资增长并非推高通胀的因素,如果上述结论成立,继续加息将触发不必要的经济衰退。”

旧金山联储经济学家夏皮罗(Adam Shapiro)于5月30日在该行网站发文称,在核心通胀三个百分点的升幅中,只有0.1个百分点和近期雇佣成本指数上涨有关,意味着劳动力成本上升与通胀之间的相关性可能并非此前认知的那么密切,上述研究结果表明,雇佣成本指数和非住宅服务价格变化之间只有微弱的传导性。

7月加息板上钉钉?

近期公布的多项数据均指向稳健的经济基本面。

就在前一日,美国商务部公布一季度国内生产总值(GDP)终值为2%,远超此前的修正值1.3%,上修动能来自美国经济引擎——消费支出,消费支出增速由之前的3.8%修正为4.2%,为2021年二季度以来的最快增速;出口方面也表现不俗,增速为7.8%。

同日公布的上周初请失业金人数减少2.6万,为2021年10月以来的最大单周降幅,表明劳动力市场依旧紧张;新屋销情也显著反弹,本周披露的5月新屋销量环比增长12.2%,同比大涨20%。上述数据均削弱了人们对衰退的预期,巩固了下月重启加息的可能性。

蒙特利尔银行美国利率策略主管林根(Ian Lyngen)对第一财经记者表示: “2023年即将过半,经济韧性成为过去六个月中最大的意外。回想年初时,市场普遍预期的情形是,通胀居高难下,就业市场承压,利率将达终点并保持高位不变,市场环境将由衰退来定义。然而事实上,实体经济安然地承受了利率冲击,尽管区域银行爆发危机,但美联储的迅速反应遏制了一场金融风暴。”

美联储在本月议息会议上选择暂停行动,美联储主席鲍威尔在每年一度的欧洲央行论坛“放鹰”,给出7月和9月连续加息的可能性,以遏制持续的物价压力,也为意外强劲的就业市场降温。

截至记者发稿,据芝商所利率观察工具(FedWatch Tool),市场预计美联储在下月议息会议上加息25个基点的概率为86.8%,按兵不动的概率仅为13.2%。

“一年前,紧缩过度的风险很小,而紧缩不足的风险很大,不过,随着政策进一步迈入限制性区间,上述动态已经接近平衡。”林根表示,美联储致力于将利率维持在限制性水平,实际借贷成本重返15年来的最高水平,这将继续拖累增长和通胀。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/10510.html