午评:创业板指低开高走涨2% 两市超4000股飘红

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

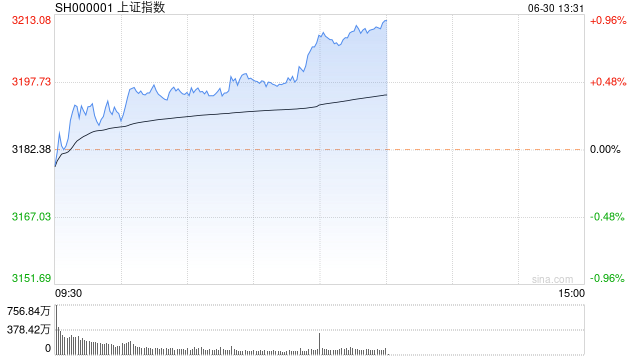

6月30日消息,大盘早间低开高走,创业板指拉升涨至2%,沪指收复3200点。板块方面,锂电池等新能源赛道股展开反弹,英联股份、湘潭电化、丰元股份、红星发展等多股涨停,复合集流体概念股再度走强,胜利精密(维权)、英联股份、沃格光电涨停,代糖概念股大涨,莱茵生物(维权)、保龄宝涨停,房地产板块回暖,中国武夷、中南建设等涨停;下跌方面,游戏、传媒、电力、中船系等板块陷入调整。总体来看,个股呈普涨态势,两市超4000股飘红。截至午间收盘,沪指报3207.27点,涨0.78%;深成指报11048.52点,涨1.22%;创指报2223.63点,涨2%。

盘面上,代糖概念、复合集流体、锂电电池板块涨幅居前,游戏、传媒、中船系板块跌幅居前。

热点板块:

1、代糖概念

保龄宝、三元生物、百龙创园、金禾实业、莱茵生物等多股走强。

消息面上,6月29日,多家媒体消息称,据知情人士透露,阿斯巴甜将于7月首次被世卫组织的国际癌症研究机构列为“可能对人类致癌的物质”。阿斯巴甜用于可口可乐无糖汽水、玛氏Extra口香糖和一些Snapple饮料等产品中。中信证券研报指出,出于安全性和成本的考虑,预计下游厂商会加速三氯蔗糖等更安全的甜味剂对阿斯巴甜的替代。

2、服装家纺

洪兴股份、日播时尚、如意集团、九牧王等表现活跃。

渤海证券6月28日研报表示,今年1-5月,我国服装及衣着附件/帽类/箱包类/鞋靴对外出口金额增长,较去年同期分别放缓11.30pct./29.80pct./9.10pct./29.30pct.。以美国为例,批发商和零售商库存增长已开始放缓。若下半年海外库存开始逐步回归正常水平,则有望带动需求的逐步回暖,制造企业订单将迎来回升。服装家纺:1-5月服装鞋帽、针、纺织品类社零额5,619.10亿元,同比14.10%,服装类社零额4,148.40亿元,同比增长17.40%。下半年国家层面将着力提高居民消费能力,不断完善消费条件,充分发挥促消费政策效应,促进消费市场稳定恢复。看好下半年服装家纺消费需求延续回暖态势。

消息面:

1、【国家邮政局:1-5月邮政行业业务收入累计完成5963.9亿元 同比增长12.2%】国家邮政局公布2023年5月邮政行业运行情况,1-5月,邮政行业寄递业务量累计完成602.8亿件,同比增长14.3%。其中,快递业务量(不包含邮政集团包裹业务)累计完成480.9亿件,同比增长17.4%。1-5月,同城快递业务量累计完成49.6亿件,同比增长1.2%;异地快递业务量累计完成420.2亿件,同比增长18.9%;国际/港澳台快递业务量累计完成11.0亿件,同比增长56.9%。1-5月,邮政行业业务收入(不包含邮政储蓄银行直接营业收入)累计完成5963.9亿元,同比增长12.2%。其中,快递业务收入累计完成4496.8亿元,同比增长12.3%。

2、【推动数字经济创新发展 粤港澳大湾区数据跨境流动合作备忘录签署】国家互联网信息办公室29日与香港特区政府创新科技及工业局签署《关于促进粤港澳大湾区数据跨境流动的合作备忘录》,在国家数据跨境安全管理制度框架下,建立粤港澳大湾区数据跨境流动安全规则,促进粤港澳大湾区数据跨境安全有序流动,推动粤港澳大湾区高质量发展。

3、【财政部:前5月国有企业利润总额同比增长10.9%】财政部数据显示,1-5月,国有企业营业总收入329110.6亿元,同比增长6.2%。 1-5月,国有企业利润总额17838.1亿元,同比增长10.9%。

4、【外媒又放风:美拟阻止“特定中国厂商”获得更多荷兰芯片制造设备】据路透社6月30日报道,美国和荷兰企图给中国芯片制造商来一套“组合拳”,将进一步限制对华销售芯片制造设备。报道称,虽然荷兰已计划限制荷兰光刻机巨头阿斯麦公司(ASML)及其他公司的某些设备出口,但美国预计将更进一步,利用其广泛影响力阻止“特定中国厂商”获得更多荷兰设备。

机构观点:

中原证券表示,当前上证综指与创业板指数的平均市盈率分别为12.69倍、35.95倍,处于近三年中位数以下水平,市场估值依然处于较低区域,适合中长期布局。两市周四成交量8650亿元,处于近三年日均成交量中位数区域。美联储鹰派表态,让市场再度担忧。同时,国际局势依然不稳定,全球风险偏好可能降低。在经济弱复苏进一步确认后,市场的交易主线由前期的进攻性品种转向防御品种,表现为业绩波动较小、估值较低的相关行业开始受到追捧。同时结合近期消费数据逐步回暖,核心CPI趋稳的宏观背景,市场也有逐步博弈消费复苏的倾向。在经济平稳复苏的背景下,市场风险偏好有所提升,而增量政策显得尤为重要。未来股指总体预计将维持震荡格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。我们建议投资者保持六成仓位,短线关注通信设备、消费电子、工程机械以及汽车等行业的投资机会。

中信建投指出,上周传媒板块大幅调整,主要是板块前期涨幅较大,叠加部分公司减持公告影响,但产业仍在快速发展。我们认为应从两个维度,继续重视传媒投资机会: 1)AI应用持续落地:上游算力端需求旺盛,对照移动互联网“1块钱的通信投资,带动7块钱的下游应用”,我们认为AI应用仍有想象空间;并且从估值来看,相比TMT其他板块或领涨公司,传媒整体仍在相对低位(约30x),且近期国内AI应用持续落地,长期看好AI应用的投资机会。 2)传媒自身进入暑期旺季:端午假期电影&出行恢复超19年,游戏新品定档旺盛,娱乐内容消费进入传统顺周期。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/10438.html