10年期美债收益率高位震荡,紧缩预期短期或难降温

21世纪经济报道记者吴斌 上海报道 面临较高的通胀,美英欧央行纷纷亮出“鹰爪”,紧缩程度超出了此前的预期。

当地时间6月28日,在欧洲央行主办的中央银行论坛上,欧洲央行行长拉加德、美联储主席鲍威尔、英国央行行长贝利集体表达了鹰派观点,认为需要进一步收紧政策。鲍威尔不排除7月和9月连续加息的可能性,拉加德则巩固了7月连续第九次加息的预期,贝利暗示利率维持在峰值的时间可能长于市场预期。

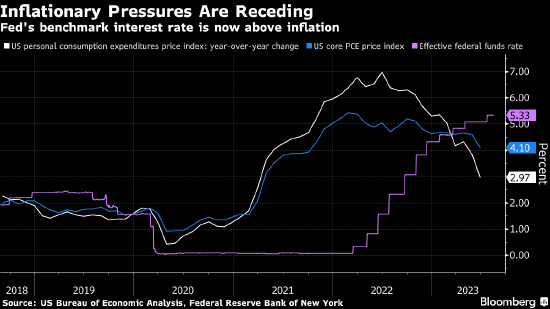

紧缩预期短期或难降温,近期10年期美债收益率高位震荡,6月29日位于3.7%关口上方。对比来看,在今年4月,10年期美债收益率曾一度跌破3.3%。

但需要注意的是,目前市场和央行仍存在分歧。华尔街交易员们仍不太相信美联储会再加息两次,市场预计,到11月美联储再加息50个基点及以上的概率不超过30%。

对于市场和央行之间的分歧,鲍威尔表示,我们并不关注市场的预期是什么。美国市场现在似乎更接近美联储的立场,此前市场押注今年美联储会降息,但现在这种押注已经消失,转而预计美联储明年将开始降息。

贝利也回应了市场和央行之间的分歧,强调未来的政策将取决于数据。“我一直很感兴趣的是,英国央行正在应对更为持久的通胀,而市场却认为利率仅将在短期内维持在峰值水平。我对此的回应是,让我们拭目以待,英国央行的利率决策基本上是由数据驱动的。”

集体亮出“鹰爪”

为遏制顽固的物价压力,各大央行纷纷亮出“鹰爪”。

当被问及本月按兵不动后美联储是否预计会每隔一次会议加息时,鲍威尔表示,虽然眼下的货币政策具有限制性,但限制程度可能还不够,而且限制时间也不够长,他不排除连续两次会议加息的可能性。这也意味着美联储可能在7月和9月连续加息。

事实上,包括鲍威尔在内的大多数美联储官员都暗示,最终需要进一步收紧货币政策。与此呼应的是,6月会议上发布的点阵图显示,美联储官员预计基准利率今年将再上升0.5个百分点。

鲍威尔指出,虽然经济衰退的可能性很大,但他并不认为经济衰退是最有可能的结果。他还预计核心通胀率在2025年之前不会降至2%,这表明政策制定者维持高利率的时间将比投资者目前预期的更长。

欧洲央行也比此前预期的更加鹰派。拉加德暗示,欧洲央行下个月加息几乎板上钉钉。虽然目前欧元区部分通胀指标放缓,但核心通胀压力仍然较大。面对更加持久的通胀,欧洲央行不太可能在近期宣布利率已经达到峰值。

拉加德认为,欧元区通胀形势已进入“第二阶段”,这波由工资上涨驱动的通胀上升已使通胀属性发生改变。她认为,通胀将更加持久和棘手,欧洲央行需要制定相应货币政策来应对。

面对G7国家中最严峻的通胀和经济形势,英国央行的压力更大。在本月英国央行意外加息50基点后,贝利指出,英国央行将继续尽一切所能来将通胀控制在2%目标内。未来几个月整体通胀可能大幅下降,但不包括能源和食品的核心通胀率粘性更强,而且由于疫情以来人们停止工作,英国劳动力萎缩,这意味着高工资增长可能会使价格压力持续上升。

但贝利否认劳动力市场吃紧是由英国脱欧驱动的,而是将其归因于对新冠疫情的响应措施。英国央行也在研究人工智能将如何影响经济,以及如何在自己的分析和操作功能中使用这项技术。

在G7央行中,“鸽王”日本央行是个例外。日本央行行长植田和男表示,日本央行至今未升息的原因是国内基本通胀率仍然较低。虽然消费者价格指数最近上涨超过3%,高于2%的通胀目标,但日本央行认为基本通胀率仍然略低于2%,预测2024财年通胀率为2%。

但日本央行也释放出了一丝货币政策转向信号,植田和男表示,在经历了几十年的近乎停滞之后,日本的工资和物价增长正在加快,这让官员们开始考虑放弃超宽松货币政策的可能性。如果日本央行相当确定总体通胀在一段时间的放缓后将在2024年加速,那么日本央行将有充分理由改变货币政策。这一调整最快将在今年年内发生。

紧缩政策冲击几何?

鉴于各国央行行长们明确表示他们的首要目标是遏制通胀,这意味着经济将因此不得不经历一段艰难时期。

富国证券高级经济学家Sam Bullard表示,通胀变得越来越有粘性且难以克服。各国央行不得不收紧政策,幅度超出之前的预期。

更鹰派的政策也意味着经济压力越大。6月28日,衡量2年期和10年期美债收益率息差的收益率曲线倒挂幅度进一步扩大至-100.8个基点。在较长的时期内,当短端利率远高于长端利率时,倒挂的曲线被认为是经济衰退的精确预测指标。

最终的经济压力也会让美联储停止加息,只是时间点可能会晚于此前的预期。平安证券首席经济学家钟正生认为,历史上,美联储停止加息后,10年美债利率通常会明显下行。如果7月加息预期降温,10年美债利率可能回落,但过快回落又可能触发美联储的“鹰派引导”。综合来看,三季度10年美债利率波动区间或在3.5%~3.9%。

尽管担心紧缩政策最终可能会引发衰退,但至少目前一些国家的经济依然坚挺。

例如,本周公布的一系列数据显示,美国经济表现超出预期,支撑美联储的紧缩行动。美国新屋销售攀升至一年多来的最快速度,耐用品订单超过预期,消费者信心达到2022年初以来的最高水平。

牛津经济研究院美国经济学家Michael Pearce对记者表示,目前美国经济数据相对强劲的表现意味着,第三季度出现衰退的可能性不大。但贷款标准的收紧是我们认为未来几个季度可能会发生衰退的一个关键原因,美联储可能将按照计划将联邦基金利率的目标范围再提高50个基点,而进一步的紧缩政策也会提高经济衰退的概率。

在Pearce看来,尽管金融状况指数在过去几个月有所缓和,但并没有完全反映出银行贷款标准正在迅速收紧的情况。银行对企业的贷款正在收缩,这将在年底前拖累经济,经济陷入衰退的可能性继续上升,信贷紧缩对经济的最大拖累将出现在今年下半年或明年初。

投资策略层面,PIMCO(品浩)全球首席投资官艾达信(Dan Ivascyn)对记者表示,随着较高风险的行业逐步适应紧缩的信贷环境,高质量债券的初始收益率将与长期股票回报相当,且潜在波动幅度更低。

艾达信分析称,市场已大幅调整。自从上次全球金融危机以来,我们没看到过这么高的名义或实际收益率,而且当前全球的可持续增长率较低。因此,其中蕴藏着极大的投资价值,短期内不确定性因素仍多,通胀及硬着陆风险引起的不确定性持续存在,但对于债券市场的高质量领域来说,未来的回报潜力极为可观。

(作者:吴斌 编辑:包芳鸣)

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ukzlpcl.cn/post/10369.html